AEX-openingsindicatie: +0,5% | S&P500: +1,6% | Nikkei 225: +1,6%

De highlights van maandagochtend 3 maart:

- De futures duiden op een positieve start van de beursweek

- Mooi slotakkoord Wall Street op vrijdag en Japanse beurs vannacht

- Bitcoinkoers ruim 9% omhoog na bericht president Trump

- Let vandaag op inkoopdata en inflatie eurozone

- Verder wachten beleggers met spanning op importtarieven Canada en Mexico

- ... en op start van het Chinees Nationaal Volkscongres

De zon schijnt niet alleen boven Beursplein 5, maar ook op de beursvloer. De futures duiden althans op een 0,5% hogere start van de beursweek. Het cijferseizoen loopt langzaam ten einde, maar er is nog voldoende om u druk over te maken. Vandaag staan er inkoopdata op het menu. Ook komen er voorlopige inflatiecijfers van de eurozone. Die zijn van belang voor het rentebesluit van de ECB, komende donderdag. Het Nederlandse cijfer stemt niet optimistisch: dat is opgelopen naar maar liefst 3,8% op jaarbasis. Bijna dubbel zo veel als de doelstelling dus.

Verder is Donald Trump altijd goed voor de nodige commotie. Morgen zou er een importtarief van 25% worden opgelegd op goederen uit Canada en Mexico, maar de Amerikaanse minister van Handel, Howard Lutnick, zei tegen Fox News dat het exacte tarief nog niet vaststaat. Het zou dus lager kunnen worden. Het extra tarief van 10% op Chinese import staat volgens Lutnick wel vast.

Trump praat crypto's omhoog

Trump heeft ook de koersen van diverse cryptomunten omhoog gepraat, die eerder in een vrije val waren beland. Hij liet op Truth Social weten dat hij een strategische reserve in cryptomunten wil aanhouden. In eerste instantie noemde Trump drie munten: XRP (ripple), solana en ADA (cardano). Later voegde hij er nog bitcoin en ether aan toe:

Het sluit aan bij de belofte van Trump om van de VS de cryptohoofdstad van de wereld te maken, en het helpt mee om cryptovaluta meer mainstream te maken. Wel kun je er vraagtekens bij zetten of het verstandig is om zulke volatiele assets toe te voegen aan strategische reserves, die juist zijn bedoeld als waarde-opslag.

Hoe het ook zij, het bericht mist zijn uitwerking niet op de koersen:

- bitcoin: +9,4%

- ether: +7,4%

- XRP: +17,4%

- solana: +12,6%

- cardano: +52%

Daarmee zijn de eerdere verliezen overigens nog niet weggepoetst, zie bijvoorbeeld bitcoin:

Winst in Japan, kleine verliezen in China

De Aziatische beurzen zijn de beursmaand verdeeld begonnen. De Japanse beurs wist zich aardig te herstellen van eerdere verliezen, maar in China en vooral Taiwan doken de indices onder het vorige slot.

Zoals gezegd staan vandaag wereldwijd inkoopmanagersindices voor de industrie op het programma. Die van Japan en China duidden op een verbetering. In Japan was nog wel sprake van krimp, maar in een lager tempo. Het Chinese cijfer duidde op een groeiversnelling en het was de vijfde maand op rij dat de index in de lift zit. Dit kan erop duiden dat de Chinese stimuleringsmaatregelen effect beginnen te sorteren.

In China nemen de spanningen toe. Er wordt met ingehouden adem uitgekeken naar het Nationaal Volkscongres en de Chinese People's Political Consultative Conference, die later deze week van start gaan. Hier wordt meer duidelijkheid gegeven over het economisch beleid (en eventuele extra stimuleringsmaatregelen) en wordt een nieuwe doelstelling gecommuniceerd voor de groei van het BBP in 2025.

Ook hangt nog altijd een verhoging door de regering-Trump van de importtarieven van 10% op Chinese goederen boven de markt.

In Hongkong vond vannacht de zeer succesvolle beursgang plaats van Mixue, maker van bubble tea, ijs en koffie. De uitgifte was vele malen overtekend en het aandeel eindigde 41% boven de openingskoers.

Hier ziet u de standen van de belangrijkste indices in Azië, geklokt om 7:45 uur:

- Nikkei 225: +1,7%

- TOPIX (Japan): +1,7%

- Shanghai Shenzhen CSI 300: -0,4%

- Shanghai Composite index: -0,4%

- Hang Seng (Hongkong): fractioneel lager

- Kospi (Zuid-Korea): gesloten

- Nifty 50: -0,3%

Techaandelen liggen er verdeeld bij

Techaandelen lagen er verdeeld bij:

- Alibaba: +1,6%

- Prosus-deelneming Tencent: +0,8%

- Baidu: -0,5%

- Foxconn: -2,3%

- Advantest: -0,2%

- Tokyo Electron: +1%

- TSMC: -1,9%

- Softbank: +0,8%

Wall Street vrijdag hoger de dag uit, maar boekt weekverlies

Wall Street is vrijdag met fraaie dagwinsten het weekend in gegaan. Maar behalve voor de Dow Jones kon dit een weekverlies niet voorkomen. Vooral de Philadelphia Semiconductor Index (SOX-index) had het zwaar. Dat was met name te wijten aan Nvidia, dat vorige week met cijfers kwam en 8,8% lager werd gezet.

Hier ziet u de slotstanden:

- S&P500: 5.954,50 punten (+1,6%). Week: -1,2%. Maand: -0,7%. YTD: +1,5%

- Dow Jones-index: 43.840,91 punten (+1,4%). Week: +0,7%. Maand: -1,3%. YTD: +1,4%

- Nasdaq Composite: 18.847,28 punten (+1,6%). Week: -3,8%. Maand: -2,8%. YTD: -2,5%

- Russell 2000: 2.163,07 punten (+1,1%). Week: -1,7%. Maand: -4,2%. YTD: -3,1%

- SOX-index: 4.766,75 punten (+1,7%). Week: -7,5%. Maand: -4,97%. YTD: -4,3%

Het belangrijkste item was de PCE-inflatie, de voornaamste inflatiemaatstaf voor de Federal Reserve. Verrassingen bleven uit. De inflatie was iets afgekoeld, maar nog niet in de mate die de Federal Reserve graag ziet om de rente verder te kunnen verlagen. De PCE-inflatie daalde van 2,6% op jaarbasis naar 2,5%. En de kerninflatie liep terug van 2,8% op jaarbasis naar 2,6%.

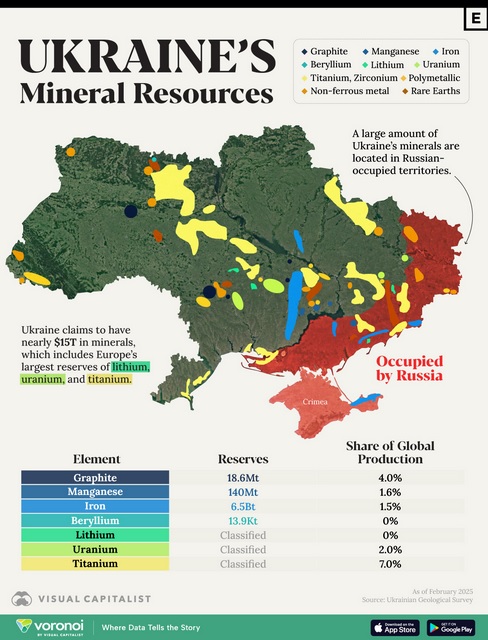

Ook zorgde een openlijke ruzie tussen president Trump en de Oekraïense president Zelensky voor opgetrokken wenkbrauwen. Zelensky was naar het Witte Huis gekomen om een deal te ondertekenen die voorzag in gezamenlijke exploitatie van grondstoffen, maar vertrokn met lege handen. Ook voor Washington stond er trouwens veel op het spel, gelet op de grondstoffenrijkdom van Oekraïne:

Het conflict leidde op Wall Street tot een kortstondige dip, maar de markt herstelde al snel.

Herstel Nvidia, MicroStrategy en Coinbase, koersdreun HP Inc

Nvidia (+3,9%) herstelde wat van de afstraffing van donderdag na cijfers. Ook MicroStrategy, dat bijna 500.000 bitcoins bezit, wist wat overeind te krabbelen. De koers stond de voorgaande dagen flink onder druk door de daling van de bitcoinkoers, maar vrijdag veerde het aandeel met 6,5% op. Het is een doekje voor het bloeden: op weekbasis resteert nog een verlies van zo'n 16%.

Coinbase (+3,5%) krabbelde wat overeind nadat beurswaakhond SEC een rechtszaak tegen de cryptobeurs had laten vallen.

Verder waren er cijfers van HP Inc (niet te verwarren met het afgesplitste Hewlett Packard Enterprise). Het concern zag de de kwartaalwinst dalen en waarschuwde dat de naderende importheffingen op de resultaten zullen drukken. Ook kondigde HP aan nog eens 2.000 banen te schrappen. Beleggers zetten het aandeel hierop 6,9% lager.

De indicatoren:

- De futures duiden op een positieve start van de beursweek in Europa.

- Winst in Japan, bescheiden verliezen in China vannacht.

- De CBOE VIX-index (volatiliteit) is iets gedaald naar 19,63, maar dat is nog altijd aan de hoge kant.

- De euro noteert 1,0406 ten opzichte van de greenback.

- De rente op Amerikaanse staatsobligaties met een looptijd van tien jaar bedraagt 4,23. Dat is 21 basispunten minder dan een week geleden.

- De Nederlandse rente doet 2,596%

- De goudprijs staat 0,3% in de plus op $2.865 per troy ounce.

- De olieprijzen staat licht in de min. Een vat WTI kost nu $69,87 en een vat Brent-olie $72,95.

- De bitcoinkoers is met 9,5% (bijna $8.000) omhoog geschoten naar $91.850.

Nieuws, shorts en agenda

Hieronder ziet u het belangrijkste nieuws van deze ochtend en gisteren:

- 08:10 Nederlandse industrie stabiel in februari

- 07:58 ING vergroot belang in Van Lanschot Kempen flink

- 07:43 Nederlandse detailhandel zet fors meer om

- 07:30 Aziatische beurzen vinden weg omhoog

- 07:21 Krimp Japanse industrie neemt iets af

- 07:15 Chinese industrie groeit iets harder

- 07:12 Nederlandse inflatie flink gestegen naar 3,8%

- 02 mrt 'Shell bekijkt verkoop chemische activiteiten'

- 02 mrt Joint venture ForFarmers en team agrar in Duitsland afgerond

- Alle nieuwsberichten bekijkt u hier

Leest u vooral ook het overzicht dat IEX heeft gemaakt van het belangrijkste nieuws in de ochtendbladen. Dat vindt u hier.

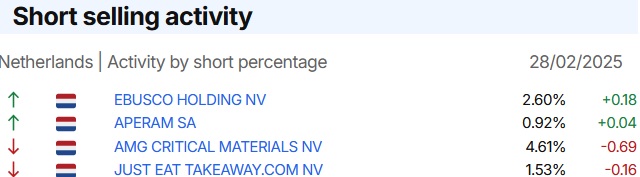

Dit zijn de 10 meest geshorte aandelen volgens FinAristo.

En in deze aandelen vindt de meeste shortselling-activiteit plaats:

Agenda deze week: rentebesluit ECB, banenrapport VS en plukje jaarcijfers

Het cijferseizoen mindert duidelijk vaart. Komende week staan in Nederland nog de resultaten op de rol van TKH, Nedap, IMCD, Allfunds, Eurocommercial Properties, UMG. Air France-KLM en Acomo. Buitenlandse smaakmakers zijn Broadcom, Bayer, Adidas, Deutsche Post, HP Enterprise en de Chinese bedrijven Nio en JD.com.

Omdat de grootste jongens al zijn geweest, verschuift de aandacht meer naar macro-economische zaken, waaronder het Amerikaanse banenrapport, inkoopdata en inflatiecijfers. Ook neemt de ECB weer een rentebesluit. We lopen in zevenmijlslaarzen de beursweek door.

- Maandag 3 maart: Europese inflatie en inkoopmanagersindices industrie

Op de cijfers van de Chinese EV-fabrikant Nio na staat deze beursdag vooral in het teken van macro-economische cijfers. Zo kunnen we nieuwe voorlopige inflatiecijfers voor de eurozone tegemoet zien. De Nederlandse inflatie is al bekendgemaakt en dat cijfer stemt niet vrolijk: de prijzen zijn afgelopen maand met 3,8% op jaarbasis gestegen, tegen 3,3% in januari. Vooral boodschappen en diensten werden duurder.

De inflatie in de eurozone liep in januari op van 2,4% naar 2,5%, door een sterke toename van de energiekosten. De kerninflatie (zonder prijzen van voedsel en energie) bleef voor de vijfde maand op rij hangen op 2,7%: nog altijd boven de gewenste 2%. Later deze ochtend weten we of de opgaande trend doorzet.

Er staan ook weer inkoopmanagersindices voor de industrie op de rol. Een cijfer boven de 50 punten duidt op groei, een cijfer eronder op krimp. Het voorlopige cijfer van de eurozone wees op afnemende krimp: de index liep op van 46,6 in januari naar 47,3 in februari. In de VS verschijnen altijd twee cijfers. Een eerste raming van S&P Global duidde op een groeiversnelling (de index liep op van 51,2 punten in januari naar 51,6 in februari). ISM heeft nog geen voorlopig cijfer bekendgemaakt. In januari sloeg krimp om in groei (de index steeg van 49,2 punten in december naar 50,9 in januari).

- Dinsdag 4 maart: cijfers TKH, Nedap en Allfunds en aandeelhouders benoemen nieuwe CEO Pharming

Morgen is de macro-economische agenda vrijwel leeg, op de Europese werkloosheidscijfers na. TKH, Nedap en Allfunds openen de boeken over het vierde kwartaal en heel 2024.

Lees meer over cijfers TKH en Nedap in de Vooruitblik

Pharming belegt een buitengewone aandeelhoudersvergadering, waarbij de aandeelhouders kunnen stemmen over de benoeming van Fabrice Chouraqui als nieuwe CEO. Hij volgt Sijmen de Vries op.

Lees hier het afscheidsinterview van Sijmen de Vries: ‘Pharming is op overnamegebied zeker nog niet klaar’

- Woensdag 5 maart: inkoopmanagersindices diensten en cijfers IMCD en Bayer

Woensdag staan cijfers op de rol van onder andere IMCD en Bayer. Ook verschijnen er opnieuw inkoopmanagersindices, ditmaal voor de diensten. De vorige metingen vielen over het algemeen tegen:

- Japan: lichte groeiversnelling (van 53,0 in december naar 53,1 in januari)

- China: groeivertraging (van 52,2 in december naar 51,0 in januari)

- Eurozone: voorlopige cijfers wezen op een groeivertraging (van 51,3 in januari naar 50,7 in februari)

- VS S&P Global: uit voorlopige cijfers bleek dat groei was omgeslagen in krimp (van 52,9 naar 49,7)

- VS ISM: vorige maand was sprake van een groeivertraging (van 54,0 in december naar 52,8 in januari)

- Donderdag 6 maart: rentebesluit ECB

Donderdag wordt een vrij drukke cijferdag, met de resultaten van JD.com, Air France-KLM, Eurocommercial Properties, Merck, Deutsche Post, Zalando (voorbeurs), UMG (na sluiting Amsterdamse beurs) en Broadcom (als Wall Street is gesloten).

Ook zijn de ogen gericht op Frankfurt, waar de ECB het tweede rentebesluit van dit jaar neemt. 82 economen die zijn gepolst door persbureau Reuters houden unaniem rekening met een verlaging van de depositorente met 25 basispunten naar 2,50%.

- Vrijdag 7 maart: Amerikaans banenrapport

Vrijdag komt Acomo met cijfers. Maar de focus zal vooral liggen op het Amerikaanse banenrapport, belangrijk voor de vraag of de Amerikaanse economie inderdaad aan het afkoelen is.

Het cijfer is ook van groot belang met het oog op het rentebesluit van de Federal Reserve. De Fed heeft immers een dubbel mandaat: zij streeft niet alleen naar prijsstabiliteit (lees: een inflatie van circa 2%), maar ook naar volledige werkgelegenheid (ofwel een werkloosheid van maximaal 4%). Aangezien de arbeidsmarkt er tot nu toe goed bij ligt, kan de Fed het zich permitteren om te wachten met verdere renteverlaging tot de inflatie duurzaam richting de gewenste 2% beweegt. Maar mocht vrijdag blijken dat de arbeidsmarkt toch verzwakt, dan kan dat de Fed nopen toch eerder in actie te komen.

MAANDAG 3 MAART

- 01:30 - Inkoopmanagersindex industrie - Februari def. (Jap)

- 03:45 - Inkoopmanagersindex industrie Caixin - Februari (Chi)

- 06:30 - Omzet detailhandel - Januari (NL)

- 06:30 - Inflatie - Februari vlpg (NL)

- 09:00 - Inkoopmanagersindex industrie - Februari (NL)

- 09:55 - Inkoopmanagersindex industrie - Februari def. (Dld)

- 10:00 - Inkoopmanagersindex industrie - Februari def. (eur)

- 10:30 - Inkoopmanagersindex industrie - Februari def. (VK)

- 11:00 - Inflatie - Februari vlpg (eur)

- 13:00 - Nio - Cijfers vierde kwartaal (Chi)

- 15:45 - Inkoopmanagersindex industrie S&P - Februari def. (VS)

- 16:00 - Inkoopmanagersindex industrie ISM - Februari def. (VS)

- 16:00 - Bouwuitgaven - Januari (VS)

DINSDAG 4 MAART

- 00:00 - Pharming - Bava

- 07:00 - Nedap - Cijfers vierde kwartaal

- 07:00 - TKH - Cijfers vierde kwartaal

- 08:00 - Allfunds - Cijfers vierde kwartaal

- 11:00 - Werkloosheid - Januari (eur)

- 13:00 - Best Buy - Cijfers vierde kwartaal (VS)

- 13:00 - Campbell's - Cijfers tweede kwartaal (VS)

- 13:00 - Macy's - Cijfers vierde kwartaal (VS)

WOENSDAG 5 MAART

- 01:30 - Inkoopmanagersindex diensten - Februari def. (Jap)

- 03:45 - Inkoopmanagersindex diensten Caixin - Februari (Chi)

- 07:00 - IMCD - Cijfers vierde kwartaal

- 07:00 - Adidas - Cijfers vierde kwartaal (Dld)

- 07:00 - Bayer - Cijfers vierde kwartaal (Dld)

- 08:45 - Industriële productie - Januari (Fra)

- 09:15 - Inkoopmanagersindex diensten - Februari def. (Spa)

- 09:45 - Inkoopmanagersindex diensten - Februari def. (Ita)

- 09:50 - Inkoopmanagersindex diensten - Februari def. (Fra)

- 09:55 - Inkoopmanagersindex diensten - Februari def. (Dld)

- 10:00 - Inkoopmanagersindex diensten - Februari def. (eur)

- 10:30 - Inkoopmanagersindex diensten - Februari def. (VK)

- 11:00 - Producentenprijzen - Januari (eur)

- 13:00 - Hypotheekaanvragen - Wekelijks (VS)

- 13:00 - Foot Locker - Cijfers vierde kwartaal (VS)

- 13:00 - Kroger - Cijfers vierde kwartaal (VS)

- 14:15 - Banenrapport ADP - Februari (VS)

- 15:45 - Inkoopmanagersindex diensten S&P - Februari def. (VS)

- 16:00 - Inkoopmanagersindex diensten ISM - Februari def. (VS)

- 16:00 - Fabrieksorders - Januari (VS)

- 16:30 - Olievoorraden - Wekelijks (VS)

- 20:00 - Federal Reserve - Beige Book (VS)

- 22:00 - Hewlett Packard Enterprise - Cijfers eerste kwartaal (VS)

DONDERDAG 6 MAART

- 00:00 - JD.com - Cijfers vierde kwartaal (Chi)

- 07:00 - Deutsche Lufthansa - Cijfers vierde kwartaal (Dld)

- 07:00 - Deutsche Post - Cijfers vierde kwartaal (Dld)

- 07:00 - Merck KGaA - Cijfers vierde kwartaal (Dld)

- 07:00 - Zalando - Cijfers vierde kwartaal (Dld)

- 07:00 - Air France-KLM - Cijfers vierde kwartaal

- 08:00 - Eurocommercial - Cijfers vierde kwartaal

- 11:00 - Detailhandelsverkopen - Januari (eur)

- 13:00 - Turkse centrale bank - Rentebesluit (Tur)

- 14:15 - Europese Centrale Bank - Rentebesluit (eur)

- 14:30 - Steunaanvragen - Wekelijks (VS)

- 14:30 - Handelsbalans - Januari (VS)

- 14:30 - Arbeidskosten - Vierde kwartaal def (VS)

- 14:45 - Europese Centrale Bank - Toelichting rentebesluit (eur)

- 18:00 - UMG - Cijfers vierde kwartaal

- 22:00 - Broadcom - Cijfers eerste kwartaal (VS)

VRIJDAG 7 MAART

- 04:00 - Handelsbalans - Januari/Februari (Chi)

- 06:30 - Consumptie huishoudens - Januari (NL)

- 07:00 - Acomo - Cijfers vierde kwartaal

- 08:00 - Fabrieksorders - Januari (Dld)

- 11:00 - Economische groei - Vierde kwartaal def. (eur)

- 14:30 - Banengroei en werkloosheid - Februari (VS)

- 21:00 - Consumentenkrediet - Januari (VS)

En dan dit:

Hoewel februari een slechte maand was voor Wall Street, hebben we niets te klagen over het cijferseizoen:

Oei

Ook ING gaat uit van een kleine renteverlaging door de ECB, komende donderdag. Maar wie hoopt op een flinke regen aan kwartjes wereldwijd, komt waarschijnlijk bedrogen uit:

Veel succes en vooral plezier vandaag!

Meld u aan voor de Tostrams dagelijkse nieuwsbrief

en blijf op de hoogte van de laatste ontwikkelingen op de beurs!

Auteur: Jasperien van Weerdt

Jasperien van Weerdt is redacteur bij IEX, IEXGeld, Belegger.nl en Beursduivel en auteur van het boek 'Financieel fit in 30 dagen'.

Meer over Jasperien van Weerdt