AEX-openingsindicatie: -0,5% | S&P500: +0,7% | Nikkei 225: +0,1%

De highlights van woensdagochtend 5 februari

- De AEX-index gaat een lagere opening tegemoet

- Wall Street is hoger gesloten, vooral techaandelen lagen er goed bij

- Maar cijfers Alphabet nabeurs stelden teleur

- Goudprijs bereikt nieuw all-time high

De AEX-index gaat een lagere opening tegemoet, waarschijnlijk ingegeven door angst voor een handelsoorlog. Ook tegenvallende cijfers van Alphabet zijn niet bevorderlijk voor het sentiment. Er komen vandaag geen Nederlandse bedrijven met cijfers. Maar over de grens zijn er wel wat smaakmakers, waaronder Novo Nordisk (net door), Uber (na de middagboterham), Disney en Qualcomm (vanavond).

Verdeelde koersen in Azië

In Azië waren de ogen vooral gericht op de beurs in Shanghai, die voor het eerst na de viering van het Chinese nieuwjaar weer open ging. Er is in de tussentijd nogal wat gebeurd: DeepSeek en Alibaba schudden de AI-markt op en de VS verhoogde de importtarieven op Chinese producten - hetgeen weer een tegenreactie uit China opleverde. Hoe zouden beleggers hier op reageren? Licht negatief, zo bleek.

Mogelijk werd het sentiment ook gedrukt door een tegenvaller in de Chinese inkoopmanagersindex voor de diensten van Caixin. De index daalde van 52,2 punten in december naar 51 punten. Dat duidt op een afzwakkende groei. Eerder deze week bleek dat ook de groei in de industrie was afgevlakt. Het laat zien dat de Chinese economie nog niet overtuigend de weg naar boven heeft gevonden.

De Japanse inkoopmanagersindex voor de diensten duidde juist op een groeiversnelling. De index liep op van 50,5 punten naar 53 punten en dat is ook hoger dan eerder werd geraamd. Een mooie opsteker. De inkoopmanagersindex voor de industrie duidde juist op sterkere krimp.

Hier de standen van de belangrijkste indices, geklokt om 8.10 uur:

- Nikkei 225: +0,1%

- TOPIX (Japan): +0,3%

- Shanghai Shenzhen CSI 300: -0,6%

- Shanghai Composite index: -0,6%

- Hang Seng (Hongkong): -1,1%

- Kospi (Zuid-Korea): +1,1%

- Nifty 50 (India): vlak

Chinese techaandelen onder druk

Chinese techaandelen stonden vannacht onder druk, vermoedelijk als gevolg van de verder opgelaaide handelsspanningen met de VS. Elders werden hier en daar wel fraaie koerswinsten behaald:

- Alibaba: -0,4%

- Prosus-deelneming Tencent: -0,9%

- Baidu: -0,2%

- JD.com: -3,9%

- Samsung: +0,4%

- Foxconn: +3,6%

- SK Hynix: +4%

- Advantest: -0,9%

- Tokyo Electron: +0,2%

- Softbank: +1,5%

Wall Street sluit hoger, ondanks tarieftoestanden

Wall Street is na een aarzelend begin hoger geëindigd. Vooral techaandelen waren gewild, geholpen door sterke cijfers van Palantir. De slotstanden:

- S&P 500: 6.037,88 punten (+0,7%)

- Dow Jones-index: 44.556,04 punten (+0,3%)

- Nasdaq Composite: 19.654,02 punten (+1,3%)

- Russell 2000: 2.290,20 punten (+1,4%)

- SOX-index: 4.976,59 punten (+1,1%)

De zorgen over een wereldwijde wedloop in handelstarieven leken wat naar de achtergrond te zijn verdwenen toen bleek dat de VS de importheffingen voor Mexico en Canada een maand heeft opgeschort. Maar ze zijn daarmee nog niet verdwenen, immers: uitstel is geen afstel. En de extra invoerheffing van 10% op Chinese producten in China ging wél door.

Beijing gaat op verschillende manieren terugslaan. Zo komen er vanaf aanstaande maandag heffingen op op circa 80 producten uit de VS, waaronder steenkool, vloeibaar gas (waar Europa mogelijk van kan profiteren), ruwe olie, landbouwmachines, grote auto's en pick-up trucks. Hierbij moet wel worden aangetekend dat dit een hoog symbolisch gehalte heeft: slechts 12% van de totale import uit de VS wordt hieraan onderworpen.

China richt zijn peilen ook op individuele bedrijven. Zo komt er een onderzoek naar Google, vanwege mogelijke overtredingen van de mededingingswetgeving. Daarnaast zijn twee Amerikaanse bedrijven toegevoegd aan de lijst van 'onbetrouwbare entiteiten': kledingfabrikant PVH Group (bekend van Calvin Klein en Tommy Hilfiger) en biotechbedrijf Illumina (dat genetische tests uitvoert). Bedrijven die op de zwarte lijst staan, kunnen boetes en sancties opgelegd krijgen, waaronder het bevriezen van de handel en het intrekken van werkvergunningen voor buitenlands personeel.

Verder kondigde China exportcontroles aan op schaarse edelmetalen die cruciaal zijn voor het maken van elektronica, zoals wolfraam, tellurium, bismith, molybdeen en indium. China is een grote exporteur van deze materialen.

Lees ook: 5 manieren waarop China hard kan terugslaan richting Trump

Beurswaarde Palantir schiet met een kwart omhoog

Verder verwerken beleggers een grote stroom kwartaalcijfers en die werden zeer wisselend ontvangen:

- Palantir Technologies zag de beurswaarde met 24% toenemen nadat het softwarebedrijf in het afgelopen kwartaal een sterke omzet- en winstgroei heeft laten zien, vanwege de stijgende vraag naar AI-producten. "De cijfers bevestigen dat Palantir in centrum AI-revolutie zit", juichte CEO Alex Karp. Ook de outlook was sterk.

- Ook Spotify werd rijkelijk (+13%) beloond voor de kwartaalcijfers. De muziekstreamingdienst boekte in Q4 opnieuw winst en wist daarmee voor het eerst een vol jaar winstgevend te zijn. Bovendien steeg de omzet en het aantal abonnees flink.

- Estée Lauder daarentegen zag de koers met ruim 16% omlaag denderen. De omzet daalde in het afgelopen kwartaal met 6% op jaarbasis, het cosmeticabedrijf gaat tot 7.000 banen schrappen en wat misschien wel belangrijker is: een jaarvoorspelling bleef achterwege, vanwege wereldwijde geopolitieke onzekerheden en lastige marktomstandigheden in Azië.

- Voor PayPal (-13%) was dit eveneens een dag om liever te vergeten. De cijfers waren in orde, maar het betaalbedrijf wordt afgerekend op een groeivertraging en lagere operationele marge.

- Ook Merck (-9%) kreeg rake klappen. De farmaceut zag de winst en omzet in het vierde kwartaal op jaarbasis stijgen en denkt verder te groeien in 2025. Maar de outlook stelde teleur. Daarnaast meldde Merck dat de levering van Gardasil-vaccins (tegen kanker) aan China wordt stopgezet, vanwege de dalende vraag. Dit is een belangrijk product voor Merck.

- Branchegenoot Pfizer moest 1,8% prijgeven, ondanks cijfers die de verwachtingen overtroffen en een herhaling van de recent verhoogde outlook.

- PepsiCo verloor 4,5%. De frisdrank- en snackfabrikant behaalde een hogere winst dan verwacht, maar kwartaalomzet stelde teleur. Het concern wees op matige trends Noord-Amerika, een terugroepactie Quaker Foods en geopolitieke spanningen buiten de VS.

Teleurstelling over Alphabet

Nabeurs openden nóg drie bedrijven de boeken: Alphabet, AMD en Snap. Alphabet stelde teleur. De winst per aandeel over Q4 overtrof de prognose van analisten ($2,15, terwijl op $2,13 werd gerekend). Maar de omzet uit de clouddivisie over Q4 pakte lager uit dan verwacht ($11,96 miljard, terwijl op $12,19 miljard was gerekend). De voorgaande kwartalen wist Alphabet hier juist positief te verrassen. Alphabet staat hierin overigens niet alleen: bij Microsofts clouddivisie Azure liep de omzetgroei ook terug van 33% naar 31% op jaarbasis.

De concernomzet van Alphabet steeg met bijna 12% op jaarbasis, maar dit was ook iets lager dan voorzien en bovendien een afzwakking ten opzichte van Q4 van 2023 (+13%). Een ander zorgpunt is dat Alphabet dit jaar beduidend meer gaat investeren dan voorzien: $75 miljard, terwijl analisten uitgingen van $57,9 miljard. De hoge bedragen die techbedrijven investeren, in onder andere AI, roepen al langer vraagtekens op. Zijn techbedrijven wel in staat om die terug te verdienen? De opkomst van DeepSeek, dat naar eigen zeggen een AI-model heeft ontwikkeld voor een fractie van het bedrag dat grote techbedrijven neertellen, heeft deze discussie op scherp gezet. De koers daalde nabeurs met 7,3%.

De omzet en winst van Advanced Micro Devices (AMD) waren hoger dan verwacht. Vooral de omzet uit chips voor PC's was sterk. Maar de omzetgroei uit datacenters stelde teleur, waardoor het aandeel in de nabeurshandel 8,8% lager werd gezet.

Snap kreeg de handen wél op elkaar: de koers steeg nabeurs met 5,3%. De omzet en winst per aandeel overtroffen de taxaties van analisten. Ook blijken er wereldwijd meer actieve gebruikers te zijn dan verwacht (453 miljoen versus 451,1 miljoen verwacht). Als kers op de taart viel ook de omzetprognose bij beleggers in de smaak.

De indicatoren:

- De Europese beurzen gaan een lagere opening tegemoet

- De beurzen in Azië lagen er verdeeld bij vannacht.

- 'Paniekbarometer' CBOE VIX (graadmeter van volatiliteit) is gedaald naar 17,21 punten.

- De euro noteert nu 1,0407 ten opzichte van de greenback.

- De rente op Amerikaanse staatsobligaties met een looptijd van 10 jaar bedraagt 4,496%.

- De Nederlandse tienjaarsrente noteert 2,58%.

- De goudprijs staat 0,4% hoger op $2.857 per troy ounce: een nieuw record. Beleggers zoeken een veilig heenkomen, door de onzekere tijden als gevolg van de handelsperikelen van de VS.

- De olieprijzen staan circa 0,1% in de min. Een vat WTI kost $72,54 en een vat Brent-olie $75,95.

- Het lukt de bitcoin nog altijd niet om overtuigend boven de $100.000 uit te breken. De koers staat 0,4% lager op $97.545. Om de stijgende trend te kunnen hervatten is volgens technisch analist Royce Tostrams een doorbraak boven $108.356,84 nodig.

Nieuws, shorts en agenda

Hieronder het belangrijkste nieuws:

- 07:41 Equinor boekt lagere winst en omzet

- 07:36 Avantium gaat samenwerking aan voor ontwikkeling PEF-polyester

- 07:06 Groei Chinese dienstensector vertraagt

- 06:55 Groeitempo Japanse dienstensector flink omhoog

- 04 feb AMD lager na tegenvallende omzet voor datacenters

- 04 feb Snap schiet omhoog na kwartaalwinst

- 04 feb Omzet Alphabet stelt teleur

- Alle nieuwsberichten bekijkt u hier

IEX maakt ook elke ochtend een overzicht van het belangrijkste nieuws in de ochtendbladen. Het volledige nieuwsoverzicht vindt u hier.

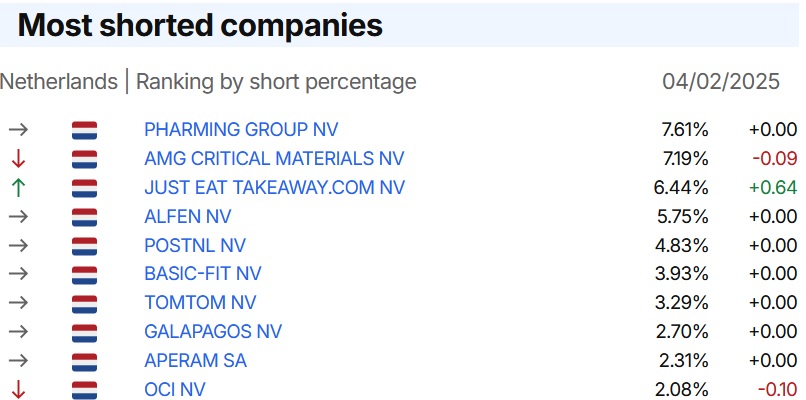

Dit zijn de 10 meest geshorte aandelen volgens FinAristo:

En in deze aandelen zijn op dit vlak de grootste bewegingen te zien:

Agenda: inkoopdata, Qualcomm en Disney

Vandaag is een drukke dag. TotalEnergies en Novo Nordisk hebben de boeken al geopend. De Deense fabrikant van obesitas- en diabetesmedicijnen zag in 2024 de operationele winst en de omzet met 25% stijgen. Voor 2025 verwacht Novo Nordisk een iets lagere omzetgroei: 16-24%. De operationele winst zal naar verwachting met 19 tot 27% toenemen.

Na de lunch volgen Uber en GlaxoSmithKline en na sluiting van Wall Street zijn Disney, Ford, bitcoininvesteerder MicroStrategy en Qualcomm aan de beurt.

Verder verschijnen er diverse macro-economische cijfers, waaronder een reeks (definitieve) inkoopmanagersindices voor de diensten. Die van China en Japan heeft u al kunnen zien, die van de eurozone en de VS volgen nog. Het beeld is wisselend:

- Eurozone: groeivertraging in januari (van 51,6 in december naar 51,4 in januari)

- Duitsland: groeiversnelling in januari (van 51,2 in december naar 52,5 in januari

- VS (S&P Global): groeivertraging in januari (van 56,8 naar 52,8)

- VS (ISM): groeiversnelling in december (van 52,1 in november naar 54,1 in december). Hoe wordt januari?

Vanmiddag verschijnt het banenrapport van loonstrookjesverwerker ADP, dat geldt als voorproefje voor het Amerikaanse non-farm Payroll Report van vrijdag.

Hier ziet u de agenda voor de rest van de dag:

- 09:55 Inkoopmanagersindex diensten januari def. (Dld)

- 10:00 Inkoopmanagersindex diensten januari def. (eur)

- 10:30 Inkoopmanagersindex diensten januari def. (VK)

- 11:00 Producentenprijzen december (eur)

- 12:00 GlaxoSmithKline Q4-cijfers (VK)

- 13:00 Harley-Davidson Q4-cijfers (VS)

- 13:00 Uber Q4-cijfers (VS)

- 13:00 Hypotheekaanvragen - Wekelijks (VS)

- 14:15 Banenrapport ADP januari (VS)

- 14:30 Handelsbalans december (VS)

- 15:45 Inkoopmanagersindex diensten S&P jjanuari def. (VS)

- 16:00 Inkoopmanagersindex diensten ISM januari j(VS)

- 16:30 Olievoorraden - wekelijks (VS)

- 21:00 Consumentenkrediet -december (VS)

- 22:00 Disney Q1-cijfers (VS)

- 22:00 Ford Q4-cijfers (VS)

- 22:00 MicroStrategy Q4-cijfers (VS)

- 22:00 Qualcomm Q1-cijfers (VS)

U bent weer bijgepraat. Veel succes en vooral plezier vandaag!

Meld u aan voor de Tostrams dagelijkse nieuwsbrief

en blijf op de hoogte van de laatste ontwikkelingen op de beurs!

Auteur: Jasperien van Weerdt

Jasperien van Weerdt is redacteur bij IEX, IEXGeld, Belegger.nl en Beursduivel en auteur van het boek 'Financieel fit in 30 dagen'.

Meer over Jasperien van Weerdt