AEX: -0,3% | AMX: -0,4% | AScX: +0,1% | S&P500: +1%

De highlights van vrijdag 3 januari

- De AEX-index is met 0,3% gedaald. Op weekbasis staat er nog wel een plus van 0,6% op de borden

- Auto-aandelen in Europa stonden onder druk

- Wall Street is de dag wél goed begonnen, maar stevent desondanks af op een weekverlies

- De bitcoin maakt weer jacht op de $100.000

Na de fraaie stijging van donderdag, wilde het vandaag niet zo vlotten: de AEX-index eindigde 0,3% lager. Er was weinig nieuws. Het aantal stijgers onder de hoofdfondsen was in de minderheid. Shell ging voorop, in navolging van de oplopende olieprijzen. Het cyclische ArcelorMittal belandde in de bezemwagen.

De staalsector lag er sowieso niet goed bij. Ook roestvrijstaalbedrijf Aperam en het Finse Outokumpu gaven terrein prijs (beiden -1,3%). Hierbij speelt mogelijk een rol dat de Amerikaanse president Joe Biden de stekker heeft getrokken uit de voorgenomen overname van US Steel door het Japanse Nippon Steel. Volgens Biden zou de Amerikaanse aanvoerketen gevaar lopen als de Amerikaanse staalreurs in buitenlandse handen zou komen.

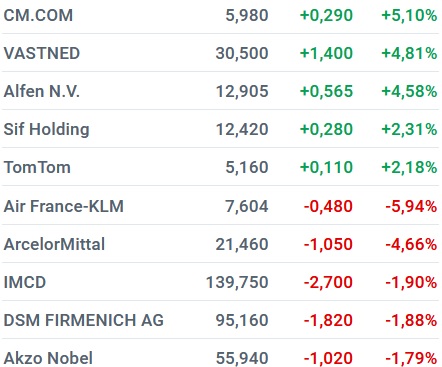

De AMX werd aangevoerd door Alfen (+4,6%). Air France-KLM (-5,9%) was hekkensluiter. In de AScX kwam CM.com (+5,1%) als eerste over de finish en Sligro (-1,6%) als laatste.

Stellantis onderuit: autoproductie Italië op laagste niveau sinds... 1956

Met een koersdaling van 0,3% komt de AEX er nog goed van af. Op de Franse en Duitse beurs waren de verliezen groter. Dat heeft voor een belangrijk deel te maken met de automotive-sector, die het zwaar had na teleurstellende Italiaanse productiecijfers van Stellantis, dat in 2021 was ontstaan uit een fusie tussen Fiat Chrysler en het Franse PSA-Peugeot.

De Italiaanse vakbond FIM-CISL meldde dat de productie van auto's en bestelwagens van Stellantis in Italië afgelopen jaar met 37% was gedaald. 475.090 voertuigen rolden er van de band, het laagste aantal in maar liefst 68 jaar. Vakbondsleider Ferdi Uliano spreekt van een 'zwart jaar', waarin de productie terugkeert naar het niveau van 1956:

De koers van Stellantis ging met 3,5% onderuit. Ook BMW, Continental Porsche, Daimler Truck, Mercedes-Benz en Renault verloren terrein. De Europese auto-industrie kampt met zware concurrentie uit China en een zwakke vraag naar vooral volledig elektrische auto's.

Koersexplosie Rivian

Dat laatste staat in schril contrast met Amerikaanse autofabrikanten. General Motors en Ford meldden de hoogste autoverkopen in de VS sinds 2019. General Motors verkocht afgelopen jaar meer dan 2,7 miljoen auto's: 4,3% meer auto's dan in 2023. Ford verkocht er 2,08 miljoen, wat neerkomt op een stijging van circa 6%. GM zag de verkoop van EV's met 50% toenemen en Ford met 38,3%.

Op de beurs van New York staat het aandeel GM 0,7% hoger, terwijl Ford 2% mag bijschrijven. Tesla, dat gisteren nog onderuit ging na tegenvallende productiecijfers, staat bijna 4% in de plus.

Nog beter vergaat het branchgenoot Rivian, dat de koers met maar liefst 21% ziet opveren. De fabrikant van elektrische pick-ups meldde vandaag dat het er in is geslaagd om de productiedoelen voor het vierde kwartaal te halen. Ook is er geen sprake meer van schaarste aan componenten, wat de productie eerder in de weg stond. Vorig jaar kelderde de koers van Rivian overigens met 40%, dus er is nog wel een weg te gaan om die verliezen weg te poetsen.

Wall Street vindt weg omhoog

Wall Street heeft na een stroef begin van het beursjaar de smaak te pakken. Vooral techaandelen liggen er goed bij. Zo staat Nvidia 4% hoger, wint AMD +3,1% en Qualcomm 2,2%.

Er was een opbeurend nieuwtje uit de macro-economische hoek. De Amerikaanse industrie blijkt er minder slecht voor te staan dan gedacht. De inkoopmanagersindex van ISM was opgelopen van 48,4 punten in november naar 49,3 punten, het hoogste niveau in 9 maanden. Dat duidt op een afnemende krimp, terwijl was gerekend op een vergelijkbaar cijfer als de maand ervoor.

Beursnieuws

- 16:24 ISM: Amerikaanse industrie krimpt minder hard dan verwacht

- 14:35 Biden blokkeert overname U.S. Steel door Nippon

- 11:57 Duits werkloosheidpercentage stabiel gebleven

- 11:39 Ahold Delhaize rondt overname Profi Rom Food af

- 10:45 APG flink kleiner in Avantium

- 09:35 Ryanair vervoert meer passagiers

- 08:19 ING keert €500 miljoen uit aan aandeelhouders

- 07:25 Verdeeld beeld op Aziatische beurzen

- 02 jan IEX lost obligaties af

- Alle nieuwsberichten bekijkt u hier

De brede markt

- De meeste andere Europese beurzen eindigden vandaag ook in het rood. De DAX40 daalde met 0,6% en de CAC40 zelfs met 1,5%. In Parijs stonden behalve de koersen van auto-aandelen ook die van luxegoederenfabrikanten onder druk, met verliezen voor LVMH (-4%), Kering (-4,7%) en Hermès (-2,5%). Ook chemie-aandelen in Europa hadden het lastig, waaronder DSM-Firmenich, IMCD, Bayer, BASF en Henkel.

- Wall Street staat overtuigend in het groen. De Dow Jones-index noteert 0,6% hoger, de S&P wint 1% en de Nasdaq 1,4%. De SOX-index met chipaandelen staat zelfs 2,1% hoger. Ook de Russell-index met smallcaps (+1,2%) wint terrein.

- De rente op Amerikaanse staatsobligaties met een looptijd van tien jaar bedraagt 4,57%.

- De Nederlandse tienjaars rente doet 2,65%.

- 'Paniekbarometer' CBOE VIX-index (graadmeter van volatiliteit) is gedaald naar 16,77 punten.

- De euro/dollarkoers beweegt steeds verder richting pariteit. De euro noteert 1,0304 ten opzichte van de dollar.

- De goudprijs staat 0,6% lager op $2.641 per troy ounce.

- De bitcoin heeft er duidelijk zin in: de koers staat 1,3% hoger op $98.133.

- Ook de olieprijzen staan ruim 1% hoger. Een vat WTI kost $74,19 en een vat Brent-olie $76,56.

Verder op het Damrak

Dit zijn de grootste stijgers en dalers van vandaag:

- Pensioenuitvoerder APG heeft het belang in Avantium fors verlaagd naar 4,95%. Dat is een halvering ten opzichte van september 2022.

- ING gaat op 16 januari €500 miljoen uitkeren aan aandeelhouders. Zij ontvangen €0,161 per aandeel. Dit nieuws was al enkele maanden geleden bekend gemaakt. Daarnaast is de bank bezig met een aandeleninkoopprogramma ter waarde van maximaal €2 miljard. In totaal vloeit er dus €2,5 miljard naar de aandeelhouders.

- Ahold Delhaize (+0,9%) heeft de overname van het Roemeense Profi Rom Food SRL afgerond.

- Verder een opmerkelijk nieuwtje over Theon (+0,8%). De Israëlische website IsraelDefense meldde dat het Israëlische leger mogelijk duizenden Mikron-D nachtkijkers aangeschaft bij het in Amsterdam genoteerde bedrijf zonder een goed aanbestedingsproces.

- Vastned (per 1 januari het fusiebedrijf van Vastned Retail en Vastned Belgium) is het jaar goed begonnen. Donderdag veerde de koers met 5,4% op en vandaag kwam er nog eens 4,8% bij.

- Ook die andere smallcapper met één letter verschil - Fastned - heeft de wind in de zeilen: gisteren steeg de koers met 6,1% en vandaag met 0,8%.

Grootste stijgers en dalers afgelopen week

Er werd afgelopen week beperkt gehandeld. Dinsdag sloot de Amsterdamse beurs de deuren eerder vanwege oudjaarsdag en pas donderdag kon er weer worden gehandeld. De handelsvolumes waren aan de lage kant en er was nauwelijks nieuws. Maar de belangrijkste indices wisten wel fraaie weekwinsten neer te zetten, in het bijzonder de AScX:

- AEX: +0,6%

- AMX: +0,8%

- AScX: +2,9%.

In de AEX waren vooral financials (Aegon, NN Group, ASR Nederland, ING en ABN Amro) en de drie chipaandelen in trek. Koploper was Shell (+5,2%), dat profiteerde van de opgelopen olieprijzen.

De AMX werd aangevoerd door Alfen (+8,8%), gevolgd door Basic-Fit (+6%). Air France-KLM (-6%) is met afstand de grootste daler.

Dat de AScX het zo goed deed is vooral te danken aan Vastned (+10%), Fastned (+9,5%) en Brunel (+8,9%). Slechts twee smallcap-aandelen hielden de voeten niet droog: Sligro (dat volgende week omzetcijfers publiceert) en Pharming. Maar de koersverliezen bleven beperkt.

De goudprijs is afgelopen week met 0,8% opgelopen en de zilverprijs met 0,7%. Alleen koper werd 1,4% goedkoper. De olieprijzen zijn fors gestegen: WTI met 5,6% per vat en Brent met 4,4%. Voor wie het heeft gemist is deze vooruitblik voor de grondstoffenprijzen, van columnist Koen Lauwers, het lezen meer dan waard.

De bitcoinkoers steeg met 3,8% en die van ether zelfs met 7,7%.

IEX BeleggersPodcast: aandelentips voor 2025

De eerste beleggerspodcast van 2025 is alweer een feit. Pieter Kort bespreekt hierin met Martin Crum en Hildo Laman wat beleggers kunnen verwachten komend beursjaar en waar de kansen liggen.

Agenda maandag: inkoopmanagersindexen voor de diensten

Nadat afgelopen week inkoopmanagersindexen voor de industrie zijn gepresenteerd, volgen maandag de inkoopdata voor de diensten. In Japan, de eurozone en de VS waren al voorlopige cijfers bekend gemaakt, die overal duidden op groei:

- Japan: 51,4 punten, tegen 50,5 punten in november. Een groeiversnelling dus.

- Eurozone: 51,4 punten, tegen 49,5 punten in november. Hier was krimp onverwacht omgeslagen in groei.

- VS (S&P Global): 58,5 punten, tegen 56,1 punten in november. Dit is de sterkste groei in ruim 3 jaar.

Het laatste cijfer uit China viel tegen: de index van Caixin daalde van 52 punten in oktober naar 51,5 punten, wat duidt op een afgenomen groei.

Verder wordt de Duitse inflatie bekend gemaakt. In november was deze opgelopen naar 2,2% op jaarbasis, tegen 2% in oktober. Dit kwam vooral door de dienstensector. Economen verwachten dat de inflatie in december nog wat verder is opgelopen naar 2,4%.

Agenda rest van de week: Amerikaans banenrapport, Sligro, InPost en Delta Airlines

Dinsdag komt het eerste Nederlandse bedrijf met omzetcijfers: Sligro.

Ook wordt uitgekeken naar een eerste raming van de inflatie in de eurozone in december. In november was de inflatie opgelopen naar 2,2% op jaarbasis (tegen 2%) in oktober. Dat kwam vooral door een ongelukkige vergelijkingsbasis, omdat het effect van de dalingen van de energieprijzen was weggeëbd. De kerninflatie (zonder prijzen van voedingsmiddelen en energie) kwam net als de maand ervoor uit op 2,7%. Beide cijfers liggen boven de doelstelling van de ECB.

Woensdag gaat het aandeel ING ex-dividend. 's Middags verschijnt het banenrapport van de Amerikaanse loonstrookjesverwerker ADP, dat een indicatie kan geven van het arbeidsmarktrapport van vrijdag. 's Avonds verschijnen de notulen van de laatste vergadering van de Fed, toen de rente met 25 basispunten omlaag ging.

Donderdag is Wall Street gesloten vanwege het overlijden van voormalig president Jimmy Carter.

Vrijdag komen de eerste cijfers over het vierde kwartaal, van InPost (de in Amsterdam genoteerde Poolse uitbater van pakketkluisjes) en de Amerikaanse luchtvaartmaatschapij Delta Airlines.

Potentieel market moving is het Amerikaanse non-farm Payroll Report. Economen verwachten dat er 150.000 banen zijn bijgekomen: veel minder dan de 227K in november. De werkloosheid blijft waarschijlijk 4,2%. De uurlonen zijn naar verwachting wederom met 4% op jaarbasis gestegen en met 0,3% op maandbasis.

Hieronder ziet u tot slot de agenda voor komende week:

MAANDAG 6 JANURI

01:30 Inkoopmanagersindex diensten december def. (Jap)

03:45 Inkoopmanagersindex diensten (Caixin) december (Chi)

06:30 Omzet detailhandel november (NL)

06:30 Producentenvertrouwen december (NL)

09:50 Inkoopmanagersindex diensten december def. (Fra)

09:55 Inkoopmanagersindex diensten december def. (Dld)

10:00 Inkoopmanagersindex diensten december def. (eur)

10:30 Inkoopmanagersindex diensten december def. (VK)

14:00 Inflatie december vlpg (Dld)

15:45 Inkoopmanagersindex diensten (S&P Global) december def. (VS)

16:00 Fabrieksorders november (VS)

DINSDAG 7 JANUARI

06:30 Inflatie december vlpg (NL)

07:00 Sligro omzetcijfers vierde kwartaal

08:45 Inflatie december (Fra)

11:00 Inflatie december vlpg (eur)

11:00 Werkloosheid november (eur)

14:30 Handelsbalans november (VS)

16:00 Inkoopmanagersindex diensten ISM december (VS)

16:00 Vacatures november (VS)

WOENSDAG 8 JANUARI

06:30 Consumptie huishoudens november (NL)

06:30 Fabrieksorders november (Dld)

08:45 Consumentenvertrouwen december (Fra)

09:00 ING ex-dividend

11:00 Producentenprijzen november (eur)

11:00 Consumentenvertrouwen december def. (eur)

13:00 Hypotheekaanvragen wekelijks (VS)

14:15 Banenrapport ADP december (VS)

16:30 Olievoorraden wekelijks (VS)

20:00 Federal Reserve notulen (VS)

21:00 Consumentenkrediet november (VS)

DONDERDAG 9 JANUARI

08:00 Handelsbalans november (Dld)

08:00 Industriële productie november (Dld)

11:00 Detailhandelsverkopen november (eur)

12:00 Ondernemersvertrouwen mkb december (VS)

14:30 Steunaanvragen wekelijks (VS)

15:30 Wall Street gesloten ivm overlijden Jimmy Carter

16:00 Groothandelsvoorraden november (VS)

VRIJDAG 10 JANUARI

00:00 InPost Q4-cijfers

06:30 Industriële productie november (NL)

08:45 Industriële productie november (Fra)

13:00 Delta Air Lines Q4-cijfers (VS)

14:30 Banenrapport december (VS)

16:00 Consumentenvertrouwen Michigan januari vlpg (VS)

En dan dit...

Oei. De bodem van 7,3 yuan per dollar is niet heilig meer. Beijing laat de teugels vieren, en dat is niet uit luxe.

Hallucinant...

De beurs gaat in de meeste jaren omhoog. De meeste zakenbanken verwachten dat de S&P500 dit jaar met 10 tot 20% zal stijgen, nadat deze in de afgelopen twee jaar al met 53% is opgelopen. Of dat er in zit, is de vraag. Het komt zelden voor dat de index drie jaren achtereen met 20% oploopt.

De verwachtingen van experts voor de AEX zijn gematigd, maar er zijn twee aandelen waar zowel de professionals als particuliere beleggers enthousiast over zijn:

Dat was het voor vandaag en deze week. Ik wens u een gezellig weekend toe!

Meld u aan voor de Tostrams dagelijkse nieuwsbrief

en blijf op de hoogte van de laatste ontwikkelingen op de beurs!

Auteur: Jasperien van Weerdt

Jasperien van Weerdt is redacteur bij IEX, IEXGeld, Belegger.nl en Beursduivel en auteur van het boek 'Financieel fit in 30 dagen'.

Meer over Jasperien van Weerdt