- Door Jasperien van Weerdt op

Akzo en financials bezorgen AEX nipte dagwinst èn weekverlies, maar gelukkig hebben we Shell nog

AEX: +0,16% | AMX: +1,17% | AScX: +1,21% | S&P500: +0,3%

De highlights van vrijdag 4 oktober:

- De AEX-index heeft een bescheiden dagwinst geboekt, maar eindigde op weekbasis 0,6% lager

- Er heerste opluchting over een veel beter dan verwacht Amerikaans banenrapport

- Auto-aandelen veroverden terrein terug nadat de EU importheffingen op Chinese EV's aankondigde

- De olieprijzen lopen verder op, door de spanningen in het Midden-Oosten.

- Beleggers waarderen de stappen van AkzoNobel om de winstgevendheid te verhogen

Beleggers stelden zich vandaag in groten getale langs de zijlijn op, in afwachting van hét cijfer van de week: het Amerikaanse banenrapport. Daarnaast wordt met spanning afgewacht hoe Israël gaat reageren op de raketaanvan in Iran van afgelopen week, en wat het Israëlische leger gaat doen in Libanon.

Amerikaanse arbeidsmarkt veel sterker dan verwacht

Die geopolitieke onzekerheid blijft voorlopig boven de markt hangen. Dat geldt niet voor het Amerikaanse banenrappor: die cijfers vielen mee. Dat is eigenlijk een understatement. Er waren in september maar liefst 254.000 banen bijgekomen, tegen 159.000 in augustus. Economen hadden op een aanzienlijk lagere groei gerekend, van 150.000 arbeidsplaatsen. De cijfers van juli en augustus werden ook naar boven bijgesteld. Daarnaast daalde de werkloosheid tegen de verwachting in, van 4,2% naar 4,1%.

Dit leidde tot opluchting. Mogelijk is die harde landing waar tot voor kort voor werd gevreesd alsnog van de baan. Er zit echter ook een keerzijde aan, al werd daar vandaag wat minder hard aan getild. Bij een nog altijd vrij sterke arbeidsmarkt zal de Federal Reserve weinig urgentie voelen om met zevenmijlslaarzen het rentepad omlaag te bewandelen.

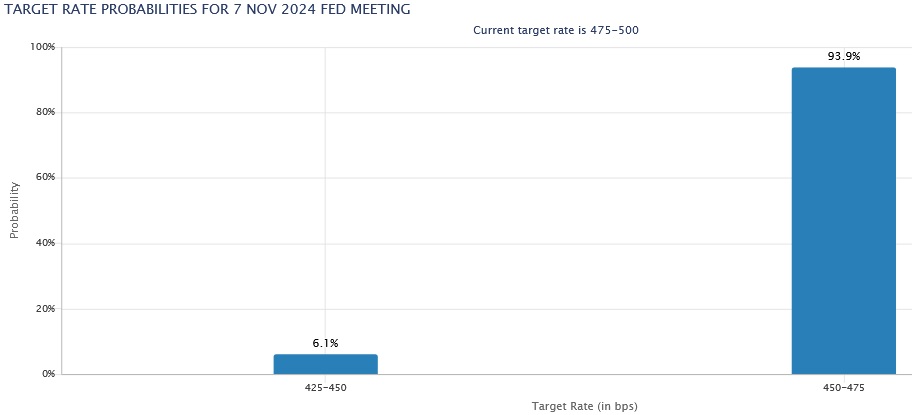

Dat blijkt ook uit de renteverwachtingen. Gisteren werd de kans dat de Fed op 7 november voor een bescheiden renteverlaging van 25 basispunten gaat kiezen nog ingeschat op zo'n 68%. Na de publicatie van het banenrapport schoot dat omhoog naar bijna 94%.

Daarmee lijkt een kleine rentestap een gelopen race. Voor nu althans. De eerstvolgende lakmoesproef wordt het Amerikaanse inflatiecijfer van volgende week. Hier ligt inmiddels wel wat minder gewicht op, sinds de Federal Reserve heeft aangegeven dat de arbeidsmarkt de grootste bron van zorg was.

De AEX-index was vlak voor het cijfer bekend kopje onder gegaan en wist zich daarna weer op het droge te hijsen. Daar was overigens wel alles zo'n beetje mee gezegd. De AMX en de AScX lagen er aanzienlijk beter bij. Hier was het aantal dalers in de minderheid. De AMX telde er 4: Fagron, Corbion, WDP en JDE Peet's. In de AScX eindigden slechts twee aandelen onder het vorige slot: Vastned en Ebusco.

Importheffingen op Chinese EV's

Ook de CAC40 en de DAX40 lieten de AEX de hielen zien. Zij profiteerden van een stevig koersherstel van autofabrikanten en toeleveranciers, zoals Stellantis, Volkswagen, Porsche Automobil, BMW, Mercedes Benz, Michelin en Daimler Truck. De EU besloot vandaag om importheffingen op elektrische voertuigen uit China op te leggen, nadat eerder al iets vergelijkbaars is gedaan in de verfsector.

Goed nieuws voor Europese autofabrikanten, zou je zeggen. Maar zij vrezen voor tegenmaatregelen in China, waar zij nu juist aan de weg timmeren. Om die reden had Duitsland zich ook tegen deze maatregel verzet. Ook IEX-analist Martin Crum is kritisch. 'Handelsoorlogen leveren zelden een winnaar op, maar leiden wel tot hogere prijzen voor consumenten: ook vanuit inflatieperspectief is deze verdere escalatie dan ook niet welkom', schrijft hij. Volgens Crum gaat het conflict een nieuwe fase in.

Blijkbaar kijken beleggers er anders tegen aan. Of is het een gevalletje Buy the rumour, sell the fact?

China en de EU blijven overigens wel met elkaar onderhandelen over een oplossing.

Wall Street is de dag goed begonnen

Wall Street is de dag goed begonnen, maar het zal erom hangen of er een weekwinst in zit. Dat de Amerikaanse arbeidsmarkt robuuster is dan enkele maanden geleden werd gevreesd, leidt tot optimisme. Daarnaast is er opluchting dat de grote staking in Amerikaanse havens van de baan is. Voor nu tenminste, want de vakbond en de havens hebben een voorlopige deal gesloten tot medio januari. Daarmee zijn de kerstcadeaus van de Amerikanen gered.

Een dreigend faillissement, een IPO en een waarschuwing

Verder was er natuurlijk individueel bedrijvennieuws

- Spirit Airlines ziet ruim een kwart van zijn beurswaarde verdampen nadat The Wall Street Journal had gemeld dat de prijsvechter met obligatiehouders om tafel zit en een mogelijk failissement in de lucht hangt.

- Rivian Automotive, fabrikant van elektrische pick-up trucks en SUV's, zag zich genoodzaakt de productieverwachtingen omlaag te schroeven vanwege een voorraadtekort. De koers daalde met 6,6%.

- Verder had de Nasdaq kende een beursdebutant: de Chinese koeriersdienst BingEx. De start was wat aarzelend, maar inmiddels heeft het aandeel de wind in de zeilen.

Beursnieuws

- 14:41 Amerikaanse banengroei flink hoger dan verwacht

- 14:00 TA Crypto-update: Ether

- 13:29 Rivian heeft last van tekorten

- 13:03 Mirjam van Praag herbenoemd als commissaris bij DNB

- 12:01 Meerderheid EU stemt voor invoerrechten op Chinese EV's

- 11:47 Barclays verhoogt koersdoel CTP

- 09:32 Beursnieuweling Springer met winst van start

- 08:53 Franse industriële productie flink gestegen

- 08:52 Deutsche Bank verlaagt koersdoel Just Eat Takeaway

- 08:28 RBC haalt Stellantis van de kooplijst

- 08:11 Frankfurt verwelkomt beursnieuweling Springer Nature

- 07:55 Einde havenstaking na voorlopige deal met Amerikaanse dokwerkers

- 07:23 Arcadis start aandeleninkoop

- 07:16 AkzoNobel zet in op coatings

- 03 okt 'Duitsland zal tegen EU-tarieven op Chinese EV's stemmen'

- 03 okt Lavide ontvangt eerste investering van Haerlem Capital

- Alle nieuwsberichten bekijkt u hier

De brede markt

- Met de koersstijging van 0,16% doet de AEX het iets beter dan de Bel20, maar duidelijk minder goed dan de DAX40 (+0,8%) en de CAC40 (+0,8%).

- Groene koersen op Wall Street. De S&P500 staat 0,3% hoger, de Dow wint 0,2% en de Nasdaq 0,6%. De Russell 2000-index met smallcaps staat zelfs 1,2% in de plus. Ook chipindex SOX (+1%) heeft een uitstekende dag.

- Op de Amerikaanse obligatiemarkt is de rente op staatspapier met een looptijd van tien jaar met 1 basispunt gestegen naar 3,976%.

- De Nederlandse tienjaar staat op 2,50%.

- 'Paniekbarometer' CBOE VIX-index (graadmeter van volatiliteit) is iets gedaald naar 19,52. Dat is aan de hoge kant.

- De euro noteert 1,0953 ten opzichte van de dollar.

- De goudprijs staat 0,3% lager op $2.649 per troy ounce.

- De bitcoinkoers staat 1,9% hoger op $61.924.

- De olieprijzen lopen verder op. Een vat WTI kost $75 en een vat Brent-olie $78,70.

Verder op het Damrak

Dit zijn de grootste stijgers en dalers van vandaag:

- Een van de sterkste stijgers van vandaag was AkzoNobel (+3,1%), dat de winstgevende groei wil versnellen door zich meer te focussen op coatings. De eerste sector die onder de loep wordt genomen is de divisie decoratieve verf in Zuid-Azië. Onlangs kondigde AkzoNobel al een grote reorganisatie aan.

- Ook de verzekeraars waren vandaag in trek.

- De chipaandelen lagen er verdeeld bij: 0,3% winst voor ASML, bescheiden verliezen van 0,2% voor Besi en ASMI.

- Shell (+1%) profiteert van de nog altijd verder oplopende olieprijzen.

- CTP kreeg een koersdoelverlaging van Barclays om de oren (van €19 naar €17), al blijft het advies wel Overwogen. Toch sloot het aandeel 0,4% hoger.

- Ook Just Eat Takeaway ging hoger de dag uit (+2,8%) ondanks een koersdoelverlaging, van in dit geval Deutsche Bank. Maar ook hier werd het koopadvies gehandhaafd.

- Arcadis eindigde 2,1% hoger nadat bekend werd dat het concern is gestart met de inkoop van 810.000 eigen aandelen.

Stijgers en dalers afgelopen week

Het was een wisselvallige beursweek in Amsterdam. De Midkap hield zich goed staande, maar de AEX en AScX deden een stapje terug:

- AEX: -0,6%

- AMX: +0,4%

- AScX: -0,1%

Daarmee mogen we ons overigens gelukkig prijzen, want elders in Europa ging het er een stuk heftiger aan toe. Zo moest de CAC40 3,2% prijsgeven en de DAX30 0,5%. Zij tellen veel auto-aandelen en in die hoek vielen rake klappen. Denk bijvoorbeeld aan Stellantis (-16,7%), Renault (-10,5%), Continental (-5,7%), BMW (-4,2%), Volkswagen (-3,2%) en Mercedes-Benz (-3,6%). In Frankrijk hadden ook aandelen van luxegoederenbedrijven het zwaar. Deze twee sectoren behoorden vorige week nog tot de grootste stijgers, nadat China een groot pakket aan stimuleringsmaatregelen had genomen.

Israël-effect op alle beurzen voelbaar

De toch al zo gespannen situatie in het Midden-Oosten escaleerde deze week verder, nadat Israël met grondtroepen de grens met Libanon was overgestoken, op jacht naar Hezbollah-kopstukken. Iran voerde hierop zo'n 200 ballistische raketten op Israël af, waarna Israël dreigde hard terug te slaan.

Sinds de start van de Gaza-oorlog is het effect van het conflict op de olieprijzen en de aandelenmarkten vrij beperkt gebleven, maar de afgelopen dagen was dat anders. De olieprijzen liepen op en in hun kielzog oil majors als Shell (+5,7%), BP (+6%) en TotalEnergies (+5,1%).

Ook defensie-aandelen maakten een comeback. Het Duitse Rheinmetall (+7,6%) stak alle andere aandelen in de DAX naar de kroon. En in Frankrijk was Thales (+1,7%) samen met TotalEnergies de enige stijger, afgelopen week.

Weekwinsten Shell, Basic-Fit en Flow Traders, verlies voor ABN Amro, Adyen en AF-KLM

Ook in de AEX was de spoeling dun. Naast Shell hielden alleen Prosus (dat nog profiteerde van het goede nieuws uit China), ASMI en ASML droge voeten. De grootste verliezers waren ABN Amro en Adyen, die ieder ruim 4% omlaag doken. De chipaandelen gingen verschillende kanten op. ASMI eindigde 0,6% hoger, ASML behaalde een zeer nipte weekwinst, maar Besi ging met 1,2% onderuit.

De grootste stijger op de Amsterdamse beurs was Flow Traders (+11,7%), dat het juist moet hebben van volatiliteit op de beurs. Ook Basic-Fit (+7,4%) viel royaal in de prijzen. Een aandeelhouder deed afgelopen week zijn beklag over de 'te lage' beurskoers en stuurde aan op een beursexit. Hoewel deze aandeelhouder naar verluidt goed is voor een belang van slechts 0,78%, bracht dit wel wat fantasie in het aandeel.

De grootste daler is Air France-KLM (-11,8%). De Nederlandse tak kondigde afgelopen week een pakket maatregelen aan om de financiële positie te verbeteren, maar het luchtvaarbedrijf heeft ook last van oplopende olieprijzen. Ook concurrenten Lufthansa en EasyJet, Ryanair eindigden op weekbasis diep in het rood.

Grondstoffenprijzen: double digit stijging olieprijzen

De olieprijzen zijn afgelopen week hard opgelopen, nadat ze een week eerder nog onder druk stonden. De stijging van de goudprijs is gestut.

- Goud: -0,4%

- Zilver: +1,7%

- Koper: -0,3%

- WTI-olie: +10%

- Brent-olie: +10%

Crypto's leden een gevoelig verlies. De bitcoinkoers kelderde met 5,5% en die van ether zelfs met 9,9%. Vorige week zaten ze nog in de lift.

Heeft u deze al gelezen?

Mocht u iets hebben gemist, dan ziet u hier de best gelezen analyses van afgelopen week:

IEX BeleggersPodcast: game changer in China en Tesla prikkelt de fantasie weer

In de IEX Beleggerspodcast neemt Pieter Kort met Erik Mauritz van Trade Republic en IEX-analist Martin Crum een bewogen beursweek door. Ze hadden het onder andere over AkzoNobel, de situatie in het Midden-Oosten, Basic-Fit, Microsoft en het Noorse oliefonds.

Agenda maandag: kwartaalupdate Shell

Maandag komt Shell met een update over het derde kwartaal, dat geldt als opwarmertje voor de derdekwartaalcijfers op 31 oktober. Dit is meestal een vrij summier overzicht. Gelet op de relatief lage olieprijzen liggen recordcijfers niet voor de hand.

Ook staan de detailhandelsverkopen van de EU op de rol, maar dat is geen market moving event. De beurs van Shanghai houdt opnieuw de deuren gesloten vanwege de Nationale dag van de Volksrepubliek China. De dag erna kan hier weer worden gehandeld.

Het is maandag ook exact een jaar geleden dat Hamas-aanhangers aanslagen pleegden op Israëliërs. Dat vormde de opmaat van de oorlog in Gaza en inmiddels ook Libanon.

Highlights rest van de week: aftrap cijferseizoen, VS inflatie en 'We, Robot'

U hoeft zich ook de rest van de week niet te vervelen. Het cijferseizoen gaat van start, althans in de VS, waar PepsiCo de officieuze en Amerikaanse zakenbanken de officiële aftrap doen. In Nederland meldt zich ook de eerste cijferaar: TomTom. Maar hier gelden de kwartaalcijfers van ASML, op 16 oktober, als de start van het cijferseizoen.

Op macro-economisch gebied wordt vooral uitgekeken naar de Amerikaanse inflatie van dinsdag. Hoewel dit niet de belangrijkste inflatiemaatstaf van de VS is (dat is de PCE-inflatie) en de Fed zich bovendien meer druk maakt over de arbeidsmarkt dan over de inflatie, zal hier wel met bovengemiddelde belangstelling naar worden gekeken. Dat geldt ook voor de Fed-notulen. Beleggers zullen deze zorgvuldig uitpluizen, op zoek naar hints over toekomstige rentestappen.

Interessant wordt ook het robotaxi-event van Tesla, getiteld 'We, Robot'. Beleggers en fans worden dan ontvangen in een filmstudio van Warner Bros in Los Angeles, waar ze het ontwerp van de CyberCab te zien krijgen. Mogelijk komt er ook een update over de mensachtige robot Optimus en andere AI-gestuurde snufjes.

Hieronder ziet u e agenda voor volgende week:

MAANDAG 7 OKTOBER

00:00 Beurs Shanghai dicht

08:00 Fabrieksorders augustus (Dld)

08:00 Shell update derde kwartaal

11:00 Detailhandelsverkopen augustus (eur)

21:00 Consumentenkrediet augustus (VS)

DINSDAG 8 OKTOBER

06:30 Consumptie huishoudens augustus (NL)

06:30 Inflatie september def. (NL)

08:00 Industriële productie augustus (Dld)

12:00 Ondernemersvertrouwen MKB september (VS)

13:00 PepsiCo cijfers derde kwartaal

14:30 Handelsbalans augustus (VS)

WOENSDAG 9 OKTOBER

08:00 Handelsbalans augustus (Dld)

13:00 Hypotheekaanvragen - wekelijks (VS)

16:00 Groothandelsvoorraden augustus (VS)

16:30 Olievooraden - wekelijks (VS)

20:00 Federal Reserve notulen (VS)

DONDERDAG 10 OKTOBER

00:00 Tesla Robotaxi event (VS)

00:00 IMF World Economic Outlook

06:30 Industriële productie augustus (NL)

07:00 Fagron cijfers derde kwartaal

09:00 InPost Bava

13:00 Delta Air Lines cijfers derde kwartaal

14:30 Inflatie september (VS)

14:30 Steunaanvragen - wekelijks (VS)

VRIJDAG 11 OKTOBER

06:30 Faillissementen september (NL)

06:30 Internationale handel augustus (NL)

07:00 TomTom cijfers derde kwartaal

08:00 Inflatie september def. (Dld)

08:00 Handelsbalans augustus (VK)

08:00 Industriële productie augustus (NL)

13:00 JPMorgan Chase cijfers derde kwartaal

13:00 Wells Fargo cijfers derde kwartaal

13:00 BlackRock cijfers derde kwartaal

13:00 Bank of NY Mellon cijfers derde kwartaal

14:30 Producentenprijzen - September (VS)

16:00 Consumentenvertrouwen (Universiteit van Michigan) oktober vlpg (VS)

Kijktip: Bulls & Bears op SBS6 met IEX-er Pieter Kort

Pieter Kort, hoofdredacteur van IEX.nl, is deze week aangeschoven bij TV-programma Bulls & Bears, om u bij te praten over de laatste ontwikkelingen op de beurs en de komende beursweek. Er komt een keur aan onderwerpen voorbij, waaronder:

- De favoriete aandelen en sectoren van de IEX-bezoekers

- De defensiesector

- Zijn Chinese aandelen nu aantrekkelijker dan Amerikaanse Big Tech?

Mocht u de uitzending van vanmiddag hebben gemist, dan heeft u nog twee herkansingen:

- zaterdag om 12:30 uur

- zondag om 13:00 uur

Dat was het voor vandaag en deze week. Ik wens u een gezellig weekend toe!

Meld u aan voor de Tostrams dagelijkse nieuwsbrief

en blijf op de hoogte van de laatste ontwikkelingen op de beurs!

Auteur: Jasperien van Weerdt

Jasperien van Weerdt is redacteur bij IEX, IEXGeld, Belegger.nl en Beursduivel en auteur van het boek 'Financieel fit in 30 dagen'.

Meer over Jasperien van Weerdt