- Door Jasperien van Weerdt op

AEX gaat hogere opening beursweek tegemoet met venijn in de staart

AEX-openingsindicatie: +0,3% | S&P500: -0,2% | Nikkei 225: gesloten

De highlights van maandagochtend 23 september:

- De AEX opent naar verwachting 0,3% hoger

- De meeste Aziatische beurzen eindigden ook in het groen

- De prijzen van bitcoin, goud en olie zijn opgelopen

- Vandaag staan inkoopdata op het programma

De Amsterdamse beurs staat een licht hogere opening te wachten. Er ligt een relatief rustige beursweek in het verschiet, waarbij het venijn in de staart zit: de Amerikaanse PCE-inflatie.

We beginnen de beursweek met twee macro-economische cijfers. De Nederlandse economie heeft een recessie weten te vermijden. In het tweede kwartaal is het BBP met 1% gegroeid, zo blijkt uit het definitieve cijfer, dat een bevestiging is van een eerdere raming.

Koopwoningen weer fors duurder

Verder melden het CBS en het Kadaster dat koopwoningen in augustus 11,2% duurder waren dan een jaar geleden. Het was de grootste stijging in twee jaar. Een woning verwisselde voor gemiddeld €466.207 van eigenaar: ruim €50.000 meer dan een jaar geleden.

Op maandbasis is de prijsstijging wel wat afgevlakt, naar 1,1%, tegen 1,4% in juli.

Dat de huizenprijzen de pan uit rijzen komt vooral door de krapte op de woningmarkt. Het nieuwe kabinet zet in op bouwen, bouwen, bouwen. Maar het vorige kabinet had die ambitie ook en daar is (te) weinig van terechtgekomen. We moeten afwachten of het het kabinet-Schoof wél gaat lukken om die 100.000 huizen per jaar uit de grond te stampen.

Azië: Japan dicht, overige beurzen lichtgroen

De meeste Aziatische beurzen zijn de beursweek gematigd positief begonnen. In Japan was de beurs gesloten vanwege een feestdag. Hier ziet u de standen van de belangrijkste indices, geklokt om 8:00 uur:

- Nikkei 225: gesloten

- TOPIX (Japan): gesloten

- Shanghai Shenzhen CSI 300: +0,3%

- Shanghai Composite index: +0,4%

- Hang Seng (Hongkong): fractioneel hoger

- Kospi (Zuid-Korea): +0,1%

- Nifty 50: +0,3%

Techaandelen lagen er verdeeld bij:

- Alibaba: fractioneel hoger

- Baidu: -0,6%

- Prosus-deelneming Tencent: -0,5%

- TSMC: +0,4%

- Samsung: -0,9%

Wall Street met beide benen op de grond

Op Wall Street ebde de euforie over de forse renteverlaging door de Fed vrijdag weg. Beleggers realiseerden zich dat het gevaar van een harde landing nog niet is geweken. Op weekbasis zetten de belangrijkste indices nog wel plussen neer. Hier de slotstanden:

- S&P500: 5.702,55 punten (-0,2%. Weekwinst: 1,6%)

- Dow Jones-index: 42.063,36 punten (+0,1%. Weekwinst: 1,5%)

- Nasdaq Composite: 17.948,32 punten (-0,4%. Weekwinst: 2,1%)

- Russell 2000: 2.227,89 punten (-1,1%. Weekwinst: 1,9%)

Vooral bij chipaandelen zagen we dat beleggers winsten van tafel haalden. De SOX-index daalde met 1,3%, maar is op weekbasis wel met 1,9% opgelopen.

Koersdreun FedEx en Trump Media & Technology...

FedEx zag de koers met 15,2% omlaag denderen na teleurstellende kwartaalcijfers en neerwaarts bijgestelde verwachtingen. "Het concern wordt al veel langer geteisterd door een zwak macro-economisch klimaat. De behaalde winstgroei over FY 24 werd vooral door kostenbesparingen gerealiseerd. Het afgelopen kwartaal bleek dat niet meer voldoende", schreef IEX-analist Peter Schutte in zijn analyse van de cijfers.

We zagen ook koersdruk (van 7,8%) bij Trump Media & Technology Group. De lock-upperiode voor presidentskandidaat Donald Trump en andere grootaandeelhouders verloopt, waardoor ze hun stukken van de hand mogen doen. Trump heeft wel aangegeven dat hij ze wil behouden, maar beleggers leken er niet gerust op.

... koerssprong Nike en Constellation Energy

Het aandeel Nike daarentegen werd 6,8% hoger gezet. CEO John Donahoe is op een zijspoor gezet na tegenvallende cijfers en een steeds verder wegglijdende beurskoers. Hij wordt opgevolgd door Elliott Hill, die terugkeerde van pensioen. Hij heeft sinds 1988 bij het bedrijf gewerkt en weet dus hoe de hazen lopen. Beleggers juichen de bestuurswissel toe.

Nóg groter was de koerssprong van Constellation Energy (22,3%) dat de kernreactior Three Mile Island wil heropenen om energie te leveren aan Microsoft, dat de stroom nodig heeft voor zijn AI-datacenters.

De indicatoren:

- De futures duiden op een iets hogere opening van de beursweek in Europa.

- De meeste beurzen in Azië die open waren, kleurden vannacht groen.

- De CBOE VIX-index (volatiliteit) is verder gedaald naar 16,15 punten.

- De euro noteert 1,1157 ten opzichte van de dollar.

- De rente op Amerikaanse staatsobligaties met een looptijd van tien jaar is met 3 basispunten opgelopen tot 3,76%. De Nederlandse noteert 3,645%.

- De goudprijs staat 0,2% hoger op $2.628 per troy ounce.

- De olieprijzen staan 0,25% hoger, mogelijk door de oplopende spanningen in het Midden-Oosten. Voor een vat WTI wordt $71,43 betaald en voor een vat Brent-olie $74,87.

- De koers van de bitcoin staat 0,7% hoger op $63.631.

Nieuws, shorts en agenda

Weer nieuws over Intel:

- 07:57 AEX start handelsweek vermoedelijk in het groen

- 07:55 Bloomberg: Apollo wil miljarden in Intel investeren

- 07:33 CBS bevestigt groeicijfer Nederlandse economie

- 07:30 Heijmans stelt nieuwe commissaris voor

- 07:27 Prijzen koopwoningen Nederland blijven stijgen

- 07:10 Aziatische beurzen noteren overwegend in het groen

- 07:02 Europese beurzen openen waarschijnlijk hoger

- 06:56 Beursagenda: macro-economisch

- 06:55 Beursagenda: Nederlandse bedrijven

- 06:55 Beursagenda: buitenlandse fondsen

- 22 sep Video: Van Lanschot Kempen positief over Amerikaanse en Europese aandelen

- 22 sep Rustige week in verschiet

- 22 sep Reuters: VS wil Chinese soft- en hardware verbieden in connected voertuigen

- Alle nieuwsberichten bekijkt u hier

IEX maakt ook elke ochtend een overzicht van het belangrijkste nieuws in de ochtendbladen. Het volledige nieuwsoverzicht vindt u hier.

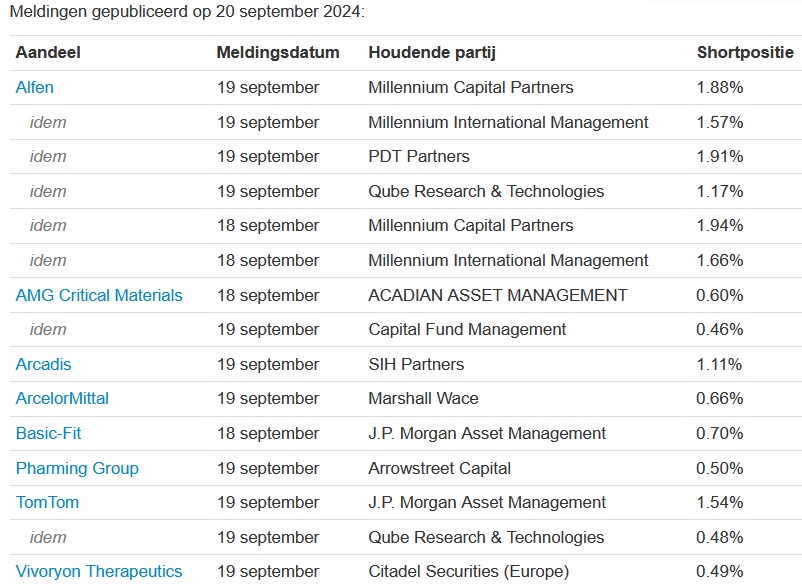

De AFM meldt deze shorts:

Agenda deze week: inkoopdata en PCE-inflatie VS

De agenda voor komende beursweek is niet zo spannend. Voor de cijfers over het derde kwartaal, dat volgende week eindigt, moeten we nog even geduld hebben. En de belangrijkste centrale banken hebben hun rentebesluit inmiddels genomen. Dat betekent dat de aandacht vooral zal liggen bij enkele macro-economische cijfers, waarvan de samengestelde inkoopmanagersindices en de Amerikaanse PCE-inflatie het belangrijkst zijn. En we hebben nog één cijferaar: Micron.

- Maandag 23 september: inkoopdata, BBP en huizenprijzen NL

Vandaag staan er diverse macro-economische cijfers op de rol. De Nederlandse huizenprijzen en de groei van de Nederlandse economie in het tweede kwartaal heeft u al kunnen zien.

Later op de dag verschijnen de samengestelde inkoopmanagersindices van de eurozone en de VS. In de Vooruitblik is hier gisteren uitgebreid op ingegaan.

In de eurozone wordt een daling verwacht van 51 naar 50,6. In de VS kwam de index vorige maand uit op 54,6 punten. In beide regio's is nog sprake van groei. En in zowel de eurozone als de VS is dat volledig te danken aan een florerende dienstensector. De industrie krimpt.

Verder wordt het voor de Duitse auto-industrie een belangrijke dag. Robert Habeck, de Duitse minister van economische zaken, organiseert een ‘autotop’. Hij wil met autobouwers, vakbonden en toeleveranciers bespreken hoe de zwakke verkoop van elektrische voertuigen een halt kan worden toegeroepen. De verkopen van elektrische auto's zijn ingestort, EV-fabrikanten voelen de hete adem in de nek van Chinese concurrenten, de Duitse auto-industrie ligt op zijn gat en de vraag uit China staat onder druk door de tegenvallende economische omstandigheden.

- Dinsdag 24 september: Duitse Ifo-index

Morgen volgt de samengestelde inkoopmanagersindex van Japan. Ook staat de Duitse Ifo-index (graadmeter van het ondernemersvertrouwen) op de agenda. Vorige maand duidde dit cijfer op toenemend pessimisme onder ondernemers. De indicator daalde toen van 87 in juli naar 86,6 in augustus, het laagste niveau sinds februari:

Ook wordt het 'grote' Amerikaanse consumentenvertrouwen (gemeten door de Conference Board) bekendgemaakt.

- Woensdag 25 september: kwartaalcijfers Micron en nieuwe-woningverkopen VS

Woensdag worden de verkoopcijfers van nieuwe woningen in de VS bekendgemaakt. Ook opent Micron na sluiting van Wall Street de boeken over het vierde kwartaal van het gebroken boekjaar.

De koers van Micron staat de laatste tijd behoorlijk onder druk. Dit is deels te wijten aan het slechte sentiment rond (tech)aandelen maar komt ook gedeeltelijk door een daling van de prijzen van geheugenchips op de spotmarkt. Er is wel een marktsegment waar het nog altijd crescendo gaat: High Bandwidth Memory (HBM). De vraag naar deze meer geavanceerde chips is erg groot, dankzij de opmars van AI. Ivo Breukink nam het aandeel vorige week onder de loep. Zij visie (met koersdoel en advies) vindt u hier.

- Donderdag 26 september: Amerikaans BBP over Q2 en rentebesluit Zwitserland

Donderdag worden in de VS de orders voor duurzame goederen en de definitieve economische groei over het tweede kwartaal bekendgemaakt. Uit een eerdere raming bleek dat het Amerikaanse BBP in Q2 met 3% op jaarbasis was gestegen, tegen 1,4% in Q1. Dat suste de angst voor een harde landing.

Verder neemt de Zwitserse centrale bank een rentebesluit dat interessant kan zijn. Het ziet er naar uit dat de Zwitserse frank het stokje van de yen heeft overgenomen om carry trades mee te financieren. Dat is een fenomeen waarbij beleggers geld lenen in een munteenheid met een zeer lage rente, dit omzetten in dollars of euro's en vervolgens beleggen in bijvoorbeeld Amerikaanse aandelen. De rente in Zwitserland is erg laag (1,25%) en er worden nog enkele renteverlagingen verwacht. Mogelijk is donderdag de eerste.

- Vrijdag 27 september: Amerikaanse PCE-inflatie

Het belangrijkste event van de week is de Amerikaanse PCE-inflatie, die vrijdagmiddag op de rol staat. Dit is hét inflatiecijfer waar de Fed naar kijkt bij het rentebesluit. Het kwam vorige maand uit op 2,5% op jaarbasis en 0,2% op maandbasis. De PCE-kerninflatie (waar de prijzen van voedingsmiddelen en energie uit weggelaten zijn) bedroeg 2,6% op jaarbasis en 0,2% op maandbasis. Beide cijfers zijn te hoog, want de Fed streeft naar een PCE-inflatie van 2%. Het is afwachten of deze cijfers zijn gedaald.

Uit de nieuwe economische ramingen die de Fed afgelopen woensdag deelde, blijkt dat de Fed verwacht dat de inflatie pas in 2026 op het gewenste niveau is:

- voorziene PCE-inflatie in 2024: 2,3%

- voorziene PCE-inflatie in 2025: 2,1%

- voorziene PCE-inflatie in 2026: 2,0%

Aan dit cijfer hangt wel wat minder gewicht dan eerder dit jaar. In tegenstelling tot de ECB heeft de Fed namelijk niet één, maar twee verschillende mandaten: zij streeft naar prijsstabiliteit én volledige werkgelegenheid. Met dat laatste wordt een werkloosheid van maximaal 4% bedoeld. Maar het huidige cijfer van 4,2% zit daarboven. De Fed heeft al aangegeven tijdelijk verhoogde inflatie door de vingers te zien, en meer waarde te hechten aan de situatie op de arbeidsmarkt. Desalniettemin zal de PCE-inflatie met grote belangstelling worden bekeken.

Hieronder de agenda voor de rest van de week:

MAANDAG 23 SEPTEMBER

09:15 Samengestelde inkoopmanagersindex september (Fra)

09:30 Samengestelde inkoopmanagersindex september (Dld)

10:00 Samengestelde inkoopmanagersindex september (eur)

10:30 Samengestelde inkoopmanagersindex september (VK)

14:30 Chicago Fed-index augustus (VS)

15:45 Samengestelde inkoopmanagersindex september (VS)

DINSDAG 24 SEPTEMBER

00:30 Samengestelde inkoopmanagersindex september (Jap)

06:30 Reserve Bank of Australia rentebesluit

10:00 Ifo ondernemersvertrouwen september (Dld)

15:00 Case Schiller huizenprijzen juli (VS)

16:00 Consumentenvertrouwen (Conference Board) september (VS)

WOENSDAG 25 SEPTEMBER

08:00 CTP beleggersdag

08:45 Consumentenvertrouwen september (Fra)

09:30 Riksbank rentebesluit (Zwe)

13:00 Hypotheekaanvragen - wekelijks (VS)

16:00 Nieuwe woningverkopen augustus (VS)

16:30 Olievoorraden - wekelijks (VS)

22:00 Micron Q4-cijfers

DONDERDAG 26 SEPTEMBER

07:00 Hennes & Mauritz Q3-cijfers

08:00 Consumentenvertrouwen oktober (Dld)

09:00 Randstad ex €1,27 dividend

09:30 SNB rentebesluit (Zwi)

10:00 Geldhoeveelheid aug (eur)

14:30 Steunaanvragen - wekelijks (VS)

14:30 Orders duurzame goederen augustus (VS)

14:30 Economische groei Q2 def. (VS)

16:00 Aanstaande woningverkopen augustus (VS)

22:30 BlackBerry Q2-cijfers

VRIJDAG 27 SEPTEMBER

06:30 Producentenvertrouwen september (NL)

08:45 Inflatie september vlpg (Fra)

09:55 Werkloosheid september (Dld)

11:00 Consumentenvertrouwen en econ. sentiment september def (eur)

14:30 Persoonlijke bestedingen en PCE-inflatie augustus (VS)

16:00 Consumentenvertrouwen (Universiteit van Michigan) september def. (VS)

U bent weer bijgepraat. Veel succes en vooral plezier vandaag!

Meld u aan voor de Tostrams dagelijkse nieuwsbrief

en blijf op de hoogte van de laatste ontwikkelingen op de beurs!

Auteur: Jasperien van Weerdt

Jasperien van Weerdt is redacteur bij IEX, IEXGeld, Belegger.nl en Beursduivel en auteur van het boek 'Financieel fit in 30 dagen'.

Meer over Jasperien van Weerdt