- Door Jasperien van Weerdt op

Slotcall: BAM en Pharming vinden gretig aftrek op groen gekleurd Damrak

AEX: +0,6% | AMX: +0,4% | AScX: +3,2% | S&P500: vlak

De highlights van vrijdag 27 september:

- De AEX-index heeft een fraaie dagwinst behaald

- De Amerikaanse PCE-inflatie is wat afgekoeld: een goed teken

- BAM en Pharming waren de klappers van de dag

- Op weekbasis is de AEX met 2,2% opgelopen

- De olieprijzen lopen flink op, terwijl de goudprijs daalt

De AEX ging hoger uit de startblokken, geholpen door nóg meer stimuleringsmaatregelen door de People's Bank of China. Ditmaal ging de reporente omlaag: de rente die banken krijgen voor geld dat ze bij de centrale bank parkeren. Ook hoeven financiële instellingen minder reserves aan te houden. Dit alles moet de kredietverlening aanwakkeren. Of dat voldoende is om de economie uit het slop te trekken en het vertrouwen van de financiële markten terug te krijgen, moet uiteraard nog blijken.

PCE-inflatie koelt af

Daarna was het wachten op de Amerikaanse PCE-inflatie, de belangrijkste inflatiegraadmeter van de Federal Reserve. Aan de marktreactie af te leiden, overheerst opluchting. De algemene prijsindex kwam uit op 2,2%, waar dat in juli nog 2,5% was: een duidelijk teken van afkoeling. Daar staat tegenover dat de kerninflatie (zonder prijzen voor energie en levensmiddelen) wel wat opliep, van 2,6% YoY in juli naar 2,7%. Hier werd echter al wel rekening mee gehouden.

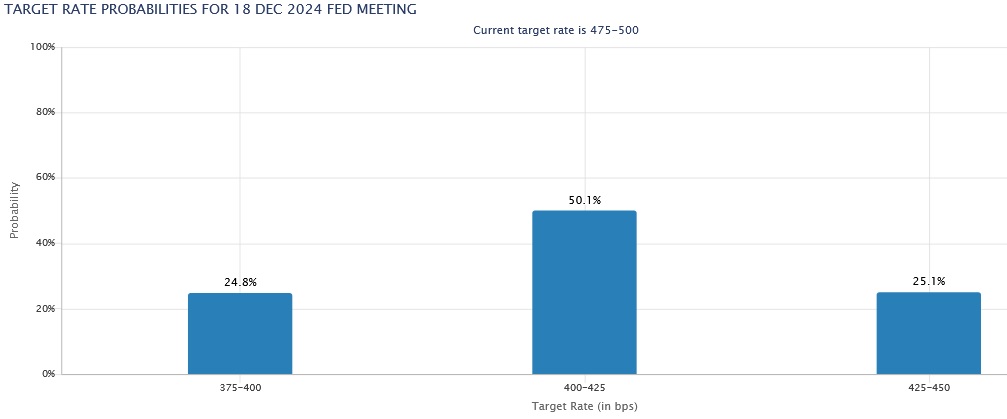

Dat de inflatie in ieder geval niet opvlamt, verlaagt de drempel voor de Fed om verder te gaan met renteverlagingen. Hoe fors die renteverlagingen dan zullen zijn, daarover is de markt nog verdeeld. Volgens de zogeheten FedWatch-tool van CME Group, die de marktverwachtingen weergeeft, wordt het een dubbeltje op zijn kant. De kans op wederom een forse verhoging met 50 basispunten wordt momenteel ingeschat op 52% en de kans op een kleine verlaging met een kwartje op 48%.

Over de eindstand van het federal funds rate dit jaar zijn de meningen helemaal verdeeld. De grootste kans (50%) wordt toegedicht aan nog één grote en één kleine verlaging, dus 75 basispunten in totaal:

De AEX-index stond na de publicatie van de PCE-inflatie kortstondig onder druk, maar toen bleek dat Wall Street hoger was geopend, koerste de index weer noordwaarts.

Koerssprongen BAM en Pharming

De AEX telde slechts een handvol dalers: databedrijven Wolters Kluwer (-0,3%) en RELX (-0,7%), banken ING (-0,5%) en ABN Amro (-0,6%), KPN en ASML. Philips, Akzo Nobel en Randstad voerden de index aan, met koerswinsten van 3 tot ruim 4%.

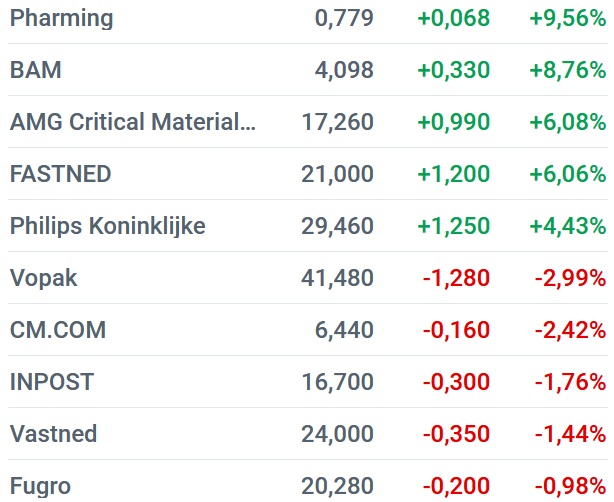

De sterkste stijgers vinden we vandaag in de AScX, waar vooral BAM (+8,8%) en Pharming (+9,6%) hoge ogen gooiden. Over BAM kunnen we alleen een kleine koersdoelverhoging van ABN Amro Oddo met twee dubbeltjes (naar €5,90) vinden. De halfjaarcijfers waren beter dan verwacht, de Nederlandse huizenmarkt heeft de bodem bereikt, infra is 'robuust' en de markt voor Energy zit in de lift, zo schreef de analist als motivatie. Het aandeel blijft op de kooplijst staan.

De koers van Pharming steeg gisteren met 2,8% na het bericht dat het biotechbedrijf in het Verenigd Koninkrijk groen licht heeft gekregen om Joenja (leniolisib) op de markt te brengen. Dat is een medicijn voor de behandeling van APDS, een zeldzame en progressieve aandoening aan het immuunsysteem. Het is de derde markt, na de VS en Israël. Het wachten is nu op markttoelating in de EU, maar dat proces heeft vertraging opgelopen. Het nieuws van gisteren gaf beleggers wat meer vertrouwen dat het wel goed komt. De analyse van IEX-analist Martin Crum vindt u hier.

Voorlopige cijfers Flow Traders

Beleggers konden ook reageren op een update van Flow Traders. Het concern opent pas op 31 oktober de boeken over het derde kwartaal, maar lichtte gisteravond alvast een tipje van de sluiter op. Flow zag de handelsvolumes op de beurzen in het derde kwartaal aantrekken ten opzichte van een jaar geleden, maar op kwartaalbasis daalden ze wel.

Veel beleggers kopen dit aandeel als een soort hedge tegen beursvolatiliteit. Zoals u weet was er aan volatiliteit geen gebrek, de afgelopen maanden, en dat speelde Flow Traders in de kaart.

Op de beurs is daar nog niet veel van te merken. Eind juli maakte het aandeel plotseling een enorme duikeling, na tegenvallende kwartaalcijfers en - vooral - het onverwachte besluit om de dividenduitkeringen tot nader order op te schorten, om vol in te kunnen zetten op groei. 'Compleet onbegrijpelijk', noemde IEX-analist Martin Crum deze stap destijds. Vandaag had het aandeel de wind in de zeilen: de koers steeg met 2,9%.

Het aandeel krijgt van één analist een koopadvies, drie analisten hebben het op 'houden' staan. Het gemiddelde twaalfmaandskoersdoel bedraagt €16,76, wat neerkomt op een downside.

Nieuw record Dow Jones

Wall Street is verdeeld aan de beursdag begonnen. De Dow Jones-index heeft een nieuw record neergezet. De S&P500 staat vrijwel onveranderd en de Nasdaq iets lager (mede door een correctie van Nvida met 2,8%).

Een in elk geval niet tegenvallende PCE-inflatie versterkte het vertrouwen dat de Fed verder kan met renteverlagingen. Ook pakte het 'kleine' Amerikaanse consumentenvertrouwen (meting Universiteit an Michigan) beter uit dan verwacht.

Enkele opvallende koersbewegingen:

- Retailer Best Buy staat 2,3% in de plus nadat het aandeel op de focuslijst van JPMorgan is gezet. Volgens de zakenbank wordt dit aandeel door beleggers onderschat.

- Bristol-Myers Squibb wordt ruim 3% hoger gezet nadat de FDA groen licht heeft gegeven om schizofrenie-medicijn Cobenfy op de markt te brengen.

- Hotel- en casino-exploitant Wynn Resorts is door Morgan Stanley op de kooplijst gezet en koerst 5,3% hoger.

Beursnieuws

- 16:07 Consumentenvertrouwen VS stijgt nog iets harder

- 14:42 Amerikaanse PCE-kerninflatie conform verwachting omhoog

- 14:15 Prosus ziet Indiase maaltijdbezorger IPO maken

- 12:15 TA Crypto-update: Chainlink

- 11:59 Winstwaarschuwing Forvia

- 11:11 Kleine verbetering Europese consumentenvertrouwen

- 10:26 ABN Amro verhoogt koersdoel BAM

- 10:03 Geen verandering in Duitse werkloosheid

- 09:50 KBC Securities verhoogt advies ASML

- 09:15 Klein verlies voor Lavide

- 09:01 Franse inflatie nog verder gedaald

- 08:39 Berenberg verhoogt koersdoel CTP

- 07:20 Nieuwe stimuleringsmaatregelen duwen Chinese beurzen verder omhoog

- 07:06 Vertrouwen Nederlandse producenten verbetert

- 26 sep Nipte winst voor MKB Nedsense

- 26 sep Flow Traders profiteert van volatiliteit

- Alle nieuwsberichten bekijkt u hier

De brede markt

- Met een koersstijging van 0,6% liep de AEX-index goed in de pas met andere beursindices. Maar dit alles verbleekte bij de koersstijging van 3,2% van de AScX.

- Op Wall Street is het beeld gemengd. Techgerelateerde aandelen staan onder druk. De Nasdaq staat 0,3% lager en de SOX-index met chipaandelen daalt zelfs met 1,7%. Maar de S&P500 noteert vlak, terwijl de Dow Jones-index 0,9% wint en de Russell 2000-index van smallcappers zelfs 1,5%.

- Op de Amerikaanse obligatiemarkt is de rente op staatspapier met een looptijd van tien jaar met 3 basispunten gedaald naar 3,76%.

- De Nederlandse tienjaarsrente staat op 2,42%.

- 'Paniekbarometer' CBOE VIX-index (graadmeter van volatiliteit) is iets opgelopen naar 15,54 punten.

- De euro noteert 1,1160 ten opzichte van de dollar.

- De goudprijs staat 0,9% lager op $2.648 per troy ounce.

- De bitcoinkoers is met 1,8% gestegen naar $66.173

- De olieprijzen lopen met ruim 1% op, ondanks berichten dat Saoedi-Arabië de olieproductie zou willen opvoeren. Een vat WTI kost nu $68,23 en een vat Brent-olie $71,50.

Verder op het Damrak

Dit zijn de grootste stijgers en dalers van vandaag:

- ASML werd getrakteerd op een adviesverhoging van KBC Securities (van houden naar kopen). Wel ging het koersdoel omlaag van €920 naar €850. De koers daalde met 0,3%.

- Ook BAM (+8,8%) kreeg fanmail, zij het in meer bescheiden vorm. ABN Amro Oddo trok het koersdoel met twee dubbeltjes op naar €5,90.

- De analyse van IEX-analist Peter Schutte van logistiek-vastgoedbedrijf CTP (naar aanleiding van de beleggersdag) heeft u eerder deze week al kunnen lezen. Vandaag verhoogde Berenberg het koersdoel van €19,80 naar €21, bij handhaving van het koopadvies. Dit kon een koersdaling van 0,5% echter niet voorkomen.

- De Indiase maaltijdbezorger Swiggy, waarin Prosus een belang heeft, wil naar de beurs van India. De koers steeg met bijna 2%, maar dat heeft waarschijnlijk vooral te maken met de nieuwe Chinese stimuleringsmaatregelen.

- Van dat laatste leken ook diverse luxegoederenbedrijven te profiteren, die veel rijke Chinezen tot hun klanten rekenen. Kering zag de koers met 6,3% omhoog schieten, LVMH met 3,7%, Hugo Boss met 5,5% en Burberry zelfs met 7%.

- Novo Nordisk - onder andere groot geworden door diabetesmedicatie - moest een koersverlies van 4,6% slikken, nadat JPMorgan zich pessimistischer uitliet over de omzet in het derde kwartaal dan andere analisten.

Stijgers en dalers afgelopen week

De Amsterdamse beurs heeft een prima beursweek achter de rug:

- AEX: +2,2%

- AMX: +1,9%

- AScX: +3,9%

China-effect op alle beurzen voelbaar

De reeks economische steunmaatregelen die Beijing afgelopen week nam, gaf aandelen bedrijven die veel zaken doen met China afgelopen week vleugels. Zo liftte Prosus (+17,8%) mee met het Chinese Tencent, waarin het een groot belang heeft. Ook staalaandelen ArcelorMittal (+9%) en Aperam (+10%) en metaalspecialist AMG (+8,7%) waren gewild. Mocht de Chinese economie - en in het bijzonder de Chinese vastgoedmarkt - er straks beter voor staan, dan kan dat leiden tot hogere staalprijzen.

Elders in EUropa gingen aandelen van luxegoederenbedrijven en autofabrikanten in het duurdere segment als warme broodjes over de toonbank. Te denken valt bijvoorbeeld aan LVMH (+18,8%), Kering (+18,4%), Hermès (+16,1%), BMW (+10,2%), Mercedes-Benz (+8,2%) en Volkswagen (+7,2%).

Een andere opvallende stijger is Just Eat Takeaway (+10%), dat er wat klanten bij kreeg (de Britse retailer Boots en volwassenen-speelgoedfabrikant Lovehoney). Technisch analist Royce Tostrams ziet vers kapitaal naar het aandeel stromen.

Ook Akzo Nobel (+10,5%) werd op handen gedragen. De verffabrikant kondigde deze week forse kostenbesparingen aan.

Double digit koerssprongen zien we verder bij Alfen (+11%) en Fastned (+14,7%). Diverse marktpartijen hebben de afgelopen weken hun shortposities in Alfen verlaagd. De totale netto shortpositie van Alfen bedroeg eerder deze maand nog circa 18% en dat is nu geslonken naar 13,3%.

Fastned gaf afgelopen week weer obligaties uit. Ook de drie chippers behaalden een weekwinst. ASML steeg met 5,7%, ASMI won 4,2% en Besi 2,1%.

Shell (-4,3%) sluit de rij in de AEX, in navolging van lagere olieprijzen. In de AMX bungelen ingenieursbureaus Arcadis (-2,5%) en Fugro (-3,1%) onderaan. De grootste daler is Azerion (-10%).

Grondstoffenprijzen: metalen in de lift, olieprijzen fors gedaald

De grondstoffenprijzen gingen afgelopen week verschillende richtingen op:

- Goud: +1,2%

- Zilver: +1,4%

- Koper: +6% (!)

- WTI-olie: -4,2%

- Brent-olie: -4,1%

Zoals u kunt zien was het voor beleggers in (edel)metalen een uitstekende week. De olieprijs stond juist onder druk. De Financial Times meldde dat Saoedi-Arabië van plan is om de olieproductie weer op te voeren en zo marktaandeel op de VS terug te winnen. Dat kan de olieprijs onder druk zetten. Ook lijkt de situatie in Libië weer wat rustiger te worden, wat een einde kan maken aan de productieverstoringen.

Maar er zijn ook factoren die de olieprijs kunnen opdrijven. Zo kan de vraag naar olie toenemen als de big bazooka van Beijng effect heeft en de Fed de rente verder verlaagt. Bovendien kan in Libië, maar ook elders in het Midden-Oosten, de vlam weer in de pan slaan.

Ook crypto's waren in trek. De koers van de bitcoin met 5% opgelopen en die van ether met 6,7%.

Heeft u deze al gelezen?

Mocht u iets hebben gemist, dan ziet u hier de best gelezen analyses van afgelopen week:

IEX BeleggersPodcast: "Jerome Powell jokt over de staat van de economie"

In de IEX BeleggersPodcast van deze week praat Pieter Kort in gesprek met monetair econoom Edin Mujagic van Beleggingsfonds Hoofbosch en IEX-analist Martin Crum. Zij hebben het onder andere over de Amerikaanse economie, de Chinese renteverlaging, de crisis in de Duitse auto-industrie, Pharming, Philips, Just Eat Takeaway, AkzoNobel, Intel en Micron.

Agenda maandag: Chinese inkoopdata en Duitse inflatie

Maandag staat de Chinese inkoopmanagersindexen voor de diensten van Caixin en de officiële meting van de overheid op de rol. Deze cijfers kunnen van elkaar verschillen. Dat komt onder andere omdat de meting net even anders is. Caixin kijkt vooral naar kleinere, particuliere bedrijven in het zuiden van China, terwijl de overheid vooral focust op grotere staatsgeleide bedrijven in het noorden van het land. Dat kan leiden tot verschillende uitslagen.

Ook de Duitse inflatie over september zal niet ongemerkt voorbij gaan. In augustus dook dit cijfer voor het eerst onder de 2% op jaarbasis (tegen 2,3% in juli). Zullen onze oosterburen deze positieve trend volhouden?

Verder hebben we zowaar een cijferaar: beursdwerg Alumexx, fabrikant van aluminium steigers en ladders.

Highlights rest van de week: inkoopdata en inflatie eurozone

Het cijferseizoen laat nog even op zich wachten, aangezien het derde kwartaal pas komende dinsdag eindigt. Toch komen er enkele bedrijven met cijfers: Nike (dinsdag) en het Britse Tesco (donderdag).

Wel staan er enkele interessante macro-economische cijfers op de rol. Zo volgen er nog meer inkoopdata, over zowel de industrie als de diensten. Dit zijn voorlopende indicatoren en daardoor interessant om te volgen.

Ook komt er een eerste inschatting van de inflatie in de eurozone, belangrijk voor het rentebeleid van de ECB. In augustus nam de inflatie af naar 2,2% op jaarbasis, tegen 2,6% de maand ervoor. Economen verwachten dat het cijfer nog verder is afgekoeld naar 2%. Dat zou goed nieuws zijn, want dat is de doelstelling van de ECB. De kerninflatie is nog wel duidelijk te hoog: 2,8% op jaarbasis. Volgens economen blijft dat ook zo. Er is dus nog geen reden om het sein brand meester te geven.

... plus natuurlijk het Amerikaanse banenrapport

Het belangrijkste event wordt ongetwijfeld het Amerikaanse banenrapport, van komende vrijdag. Vooral de Fed kijkt met belangstelling mee. Zij heeft een dubbel mandaat en streeft niet alleen naar prijsstabiliteit (lees: een inflatie van 2%), maar ook naar maximale werkgelegenheid (lees: een werkloosheid van maximaal 4%).

De laatste banenrapporten vielen tegen: er kwamen aanzienlijk minder arbeidsplaatsen bij dan verwacht en de werkloosheid liep op naar 4,2%. Economen verwachten een lichte verbetering en een dalende inflatietrend. Dit zijn de marktverwachtingen:

- Banengroei: 145K (tegen 142K in augustus)

- Werkloosheid: 4,2% (gelijk aan vorige maand)

- Stijging uurloon op maandbasis: 0,3% (tegen +0,4% in augustus)

- Stijging uurloon op jaarbasis: 3,3% (tegen +3,8% vorige maand)

Feest in China

De Chinese beurzen worden een oase van rust, na de hectiek van afgelopen week. De beurs van Shanghai houdt de hele week de deuren gesloten vanwege de Nationale dag van de Volksrepubliek China. In Hongkong wordt alleen op 1 oktober niet gehandeld.

Hieronder de agenda voor volgende week:

MAANDAG 30 SEPTEMBER

00:00 Oxurion halfjaarcijfers

03:30 Inkoopmanagersindex industrie en diensten september (Chi)

06:30 Producentenprijzen augustus (NL)

08:00 Detailhandelsverkopen augustus (Dld)

08:00 Economische groei tweede kwartaal def. (VK)

14:00 Inflatie september vlpg (Dld)

15:45 Inkoopmanagersindex Chicago september (Dld)

18:00 Alumexx halfjaarcijfers

DINSDAG 1 OKTOBER

00:00 Beurs Hongkong en Shanghai gesloten

01:30 Inkoopmanagersindex industrie september def. (Jap)

06:30 Omzet detailhandel augustus (NL)

06:30 Inflatie september vlpg (NL)

09:00 Inkoopmanagersindex industrie september (NL)

09:55 Inkoopmanagersindex industrie september def. (Dld)

10:00 Inkoopmanagersindex industrie september def. (eurozone)

10:30 Inkoopmanagersindex industrie september def. (VK)

11:00 Inflatie september vlpg (eurozone)

13:00 KPN buitengewone aandeelhoudersvergadering

13:00 Acuity Brands cijfers vierde kwartaal (VS)

15:45 Inkoopmanagersindex diensten (S&P) september def. (VS)

16:00 Inkoopmanagersindex diensten ISM - September (VS)

16:00 Vacatures augustus (VS)

16:00 Bouwuitgaven augustus (VS)

22:00 Nike cijfers eerste kwartaal (VS)

WOENSDAG 2 OKTOBER

00:00 Beurs Shanghai gesloten

00:50 Tankan-index derde kwartaal (Japan)

09:00 UMG ex €0,24 dividend

11:00 Werkloosheid augustus (eurozone)

13:00 Hypotheekaanvragen - wekelijks (VS)

14:15 Banenrapport ADP september (VS)

16:30 Olievoorraden - wekelijks (VS)

DONDERDAG 3 OKTOBER

00:00 Beurs Shanghai gesloten

01:03 Inkoopmanagersindex diensten september def. (Jap)

08:00 Tesco halfjaarcijfers (VK)

09:55 Inkoopmanagersindex diensten september def. (Dld)

10:00 Inkoopmanagersindex diensten september def. (eurozone)

10:30 Inkoopmanagersindex diensten september def. (VK)

11:00 Producentenprijzen augustus (eurozone)

13:00 Constellation Brands cijfers tweede kwartaal (VS)

14:30 Steunaanvragen - wekelijks (VS)

15:45 Inkoopmanagersindex diensten (S&P) september def. (VS)

16:00 Inkoopmanagersindex diensten ISM september (VS)

16:00 Fabrieksorders augustus (VS)

VRIJDAG 4 OKTOBER

00:00 Beurs Shanghai gesloten

08:45 Industriële productie augustus (Fra)

14:30 Banengroei en werkloosheid september (VS)

Kijktip: Bulls & Bears op SBS6 met IEX-analist Hildo Laman

Hildo Laman, hoofd van de IEX Beleggersdesk, is deze week aangeschoven bij TV-programma Bulls & Bears, om u bij te praten over de laatste ontwikkelingen op de beurs en de komende beursweek. Er komt een keur aan onderwerpen voorbij, waaronder ASML, Intel & Qualcomm, de autosector en Volkswagen, China, India, en het rentebesluit van de Fed.

Mocht u de uitzending deze week hebben gemist, dan heeft u nog twee herkansingen:

- zaterdag om 12:30 uur

- zondag om 13:00 uur

Dat was het voor vandaag en deze week. Ik wens u een gezellig weekend toe!

Meld u aan voor de Tostrams dagelijkse nieuwsbrief

en blijf op de hoogte van de laatste ontwikkelingen op de beurs!

Auteur: Jasperien van Weerdt

Jasperien van Weerdt is redacteur bij IEX, IEXGeld, Belegger.nl en Beursduivel en auteur van het boek 'Financieel fit in 30 dagen'.

Meer over Jasperien van Weerdt